Ukraina sõja majanduslikud mõjud, vol. 1 - Venemaa majanduse krahh

Michelangelo, Jumal lõi Aadama, Sixtuse kabeli laemaaling. Foto: legacy1995, Shutterstock

Sharpminder

Piiblilugu kirjutab, et Jumal lõi maailma 7 päevaga. Venemaa President on suutnud peaaegu sama ajaga viia oma riigi praktiliselt majandusliku krahhi veerele. Poliitilisest krahhist me ei räägigi, kuigi tema režiim hetkel veel püsib ja pole selgeid märke, kuidas saaks režiimi vahetus toimuda. Kindlasti Putin ja tema kaaskond alahindasid totaalselt Ukraina vastupanuvõimet ja veelgi rohkem Lääne ühtsust sanktsioonide rakendamise osas. Mida venemaalased kogu sellest asjast arvavad, on omaette teema ja niipalju kui isiklike kontaktide põhjal saab öelda, on arvamusi seinast seina, kuid mõtlemisvõimelised inimesed on siiralt ahastuses.

Aga vaatame, kus king Venemaal kõige rohkem pigistab?

Foto: alidata, Shutterstock

Venemaa keskpank (BoR) ja (riigi)võla default

BoR’i juhib väga võimekas juht Elvira Nabiullina on tunnustatud keskpankur. Financial Times (FT) avaldas hiljuti temast portreeloo (loe siit, paywall). Selle loo põhjal jäi mulje, et ta püsib oma ametikohal vaid kohusetundest, kuigi tema käsutuses olev tööriistakast on väga kehvasti varustatud. Kohtumisel Putiniga oli ta nägu tuhkhall ja ta istus üleni mustas.

Esimene samm oli keskpanga intressimäärade väga järsk tõstmine 20% peale, et muuta rubla deposiidid natukenegi ahvatlevamaks. Vaata joonist.

Allikas: Bloomberg

Samas on reaalne küsimus, kui kaua suudab keskpank tagada rubla konverteeritavuse? New York Times (NYT) väitel on Vene kodanikel ja ettevõtetel ca 268 miljardi USD eest valuutahoiuseid (loe siit, paywall).

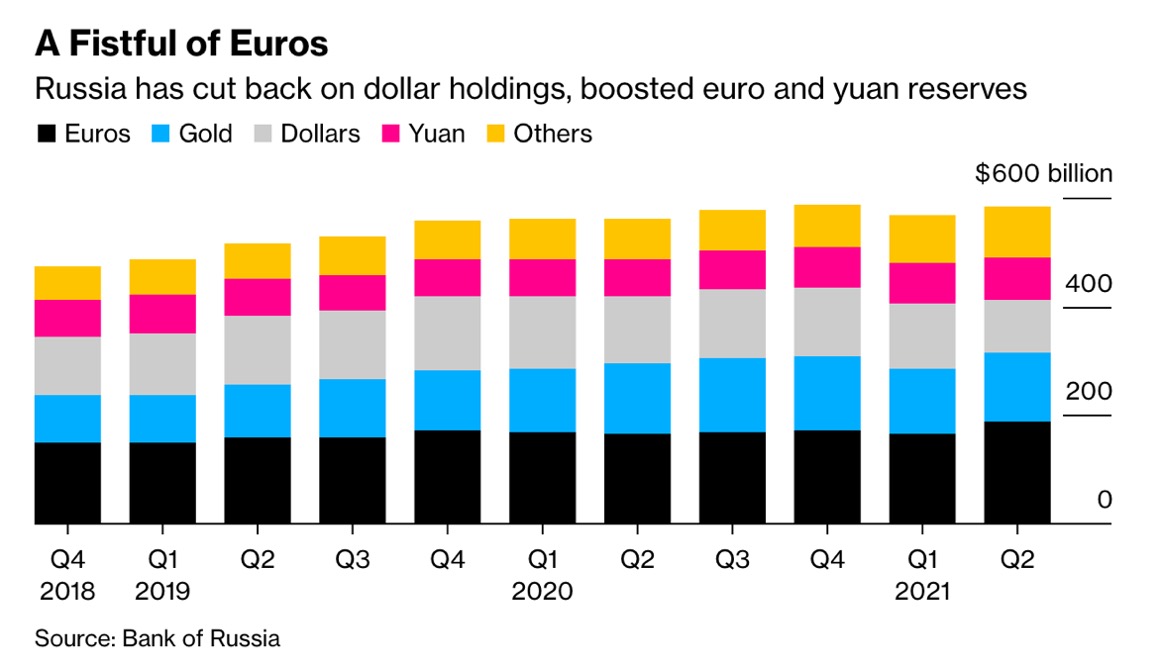

Näiliselt ei tohiks BoR’il olla suuri probleeme rubla kaitsmisel, kuna Venemaa valuutareservid olid enne sõja puhkemist ca 600 miljardit dollarit. Samas olid BoR sularaha valuutareservid Venemaal vaid 12 miljardit USD ja ca 400 miljardit oli deponeeritud välispankades – New Yorgis, Londonis jne. 139 miljardit oli kullas ja veel 84 miljardi eest oli Hiina rinminbis denomineeritud riiklikes võlakirjades. Vaata joonist.

Allikas: Bloomberg

Oma valuutareserve on Venemaa ja BoR ilmselt teadlikult ümber paigutanud võimalike tulevaste sanktsioonide hirmus (vaata joonist), kuigi ilmselt ei uskunud Putin ega ka BoR, et sanktsioonid võivad pöörduda keskpanga ja selle reservide vastu.

Allikas: FT

Tänaseks on BoR’i kontrolli alt väljas pea 400 miljardit USD ja ta saab opereerida vaid kodumaiste valuutareservidega, müüa oma kulda või siis teha rinminbideks oma Hiina võlakirju. Kuna Hiina rahvusvaluuta ei ole vabalt kaubeldav, siis pigem saab Venemaa neid reserve kasutada, et maksta Hiina kaupade eest. Suuremahulised kullatehingud on ka küsitavad, kuna pole selge, kes ostjatest oleks valmis oma reputatsiooni tule alla panema?

Selles valguses on selge, miks Venemaa keskpank kehtestas kapitalikontrolli meetmed ja sunnib eksportööre oma välisturgudel seni veel teenitavat tulu keskpangale müüma. Asi on muutumas Venemaa jaoks veelgi desperaadolisemaks. Eile (05.03.) õhtul kirjutas Putin väidetavalt alla dekreedile, mille kohaselt saaksid Vene ettevõtted oma välisvõlga tagasi maksta osaliselt või täielikult rublades??? Iseasi, mis kreeditorid sellest arvavad? BoR pidi hetkel koostama nimekirja ’vaenulike’ riikide kreeditoridest, kellele Vene riik ja ettevõtted hakkavad rublades maksma. Sharpminderi jaoks on tegemist teadliku ’default’ olukorra tekitamisega, püüdes ennast õigustada rublades maksmisega. Sõna ’default’ tähendab olukorda, kus võlgnik riik, ettevõte või muidugi ka eraisik ei tasu tähtajaliselt kas osaliselt või täielikult oma tähtajalist võlamakset. Praktikas tähendab see võlgnikule, kas uute laenude märgatavat kallinemist või võlgniku täielikku isoleerimist laenuturult. Venemaa oma rublades maksmisega tahab sisuliselt vaid vett segada, kuna kreeditorid oma raha reaalses valuutas, mis on konverteeritav kätte ei saa ja rubla kurss samal ajal kivina kukub.

Ega pilt ole parem ka riigi enda välisvõlaga. 16.03. saabuvad kupongimaksed vähemalt osale Vene välisvõlale ja hetkel kaupleb Vene välisvõlg ca 20% juures nominaalist. Samal ajal kauplevad Vene välisvõla ’credit default swapid’ ehk kindlustuspreemiad väga korrapäratul kujul ca 50% juures, mis eeldaks, et investoritel oleks lootus kuskil pool oma laenatud raha tagasi saada. Huvitav fakt on see, et 15-st Vene dollaris või euros denomineeritud võlakirjast 6 omavad väikeses prindis ’taganemisklauslit’, mille kohaselt Venemaa võib võla tagastada rublades. Veel kolm võlakirja seeriat kuuluvad kliiringus Venemaa jurisdiktsiooni ja kuna BoR on ära blokeerinud valuuta maksed riigist välja ja Euroclear ning Clearstrem ei aktsepteeri enam makseid rublades, siis Venemaal arveldamine võib osutuda päris võimatuks.

Päris huvitav on lugeda Harvard Kennedy School’i uurimistööd, mis võttis vaatluse alla 91 riigi võlakirjade ajaloo Waterloo lahingust aastal 1815 kuni 2016 aastani. Uuringuga on võimalik tutvuda siit. Sealt saab lugeda, et ’defaulti’ läinud võlgade puhul oli keskmine juukselõikus (’haircut’) 51% ja vaid kolmel juhul ajaloos on tulnud kreeditoridel kogu võlg maha kirjutada – Venemaa 1917, Hiina 1949 ja Kuuba 1960. Juukselõikus näitab lihtsalt seda, kui palju võlausaldajad on sunnitud oma võlga lihtsalt korstnasse kirjutama.

Sharpminderil klaaskuuli küll ei ole, aga hetkel tundub see järelturul kaubeldav 20% nominaalist Vene riigi võlg suhteliselt adekvaatne kui mitte öelda suhteliselt optimistlik hinnatase. Ehk niipalju ehk on lootust dollaris denomineeritud võlga tagasi saada. Kunagi ehk. Omaette teema on nende kreeditoridega, kes omavad Vene riigi võlga, kus väikeses kirjas võimalus rublades arveldada. Seal tuleb vist kõik maha kanda.

Venemaa ja toormeturud

Kõik toormeturud peegeldavad seda šokki, mille tõi endaga kaasa Vene sõda Ukraina vastu. Vene päritolu on 10% maailma naftast ja ca 30% Euroopas tarbitavast gaasist. Koos Ukrainaga on Venemaa oluline ka maailma viljaaidana, pluss muidugi haruldased metallid. Esmapilgul tundub, et Venemaa võidab kõvasti hinnarallist, mis nendel turgudel toimub. Aga see on vaid esmapilgul.

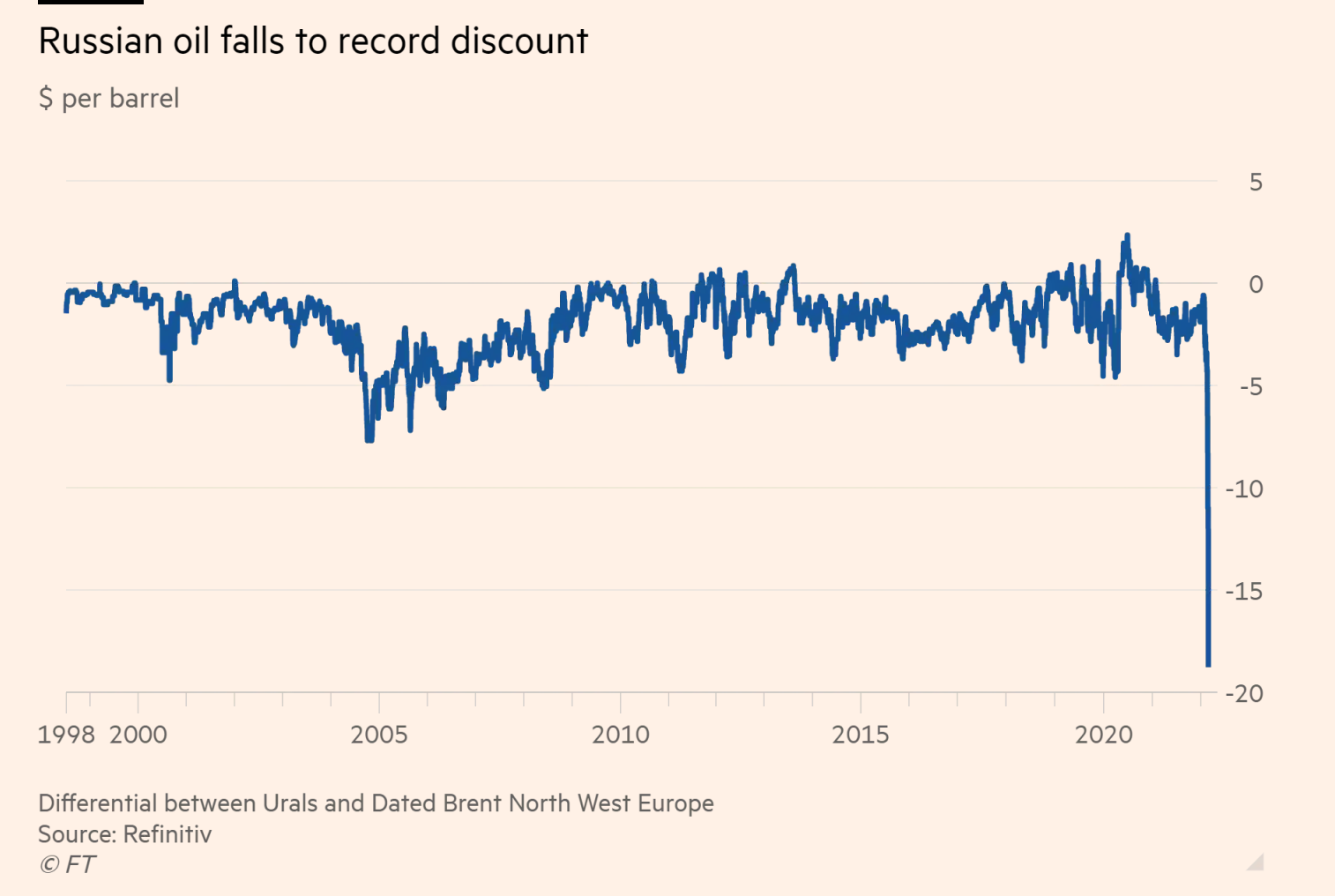

Hetkel on pea kogu Venemaa naftaeksport vaatamata formaalsete sanktsioonide puudumisele sisuliselt peatunud. Arveldada on keeruline, reputatsioonioht on kõrge ja lisaks kõigele väldivad paljud suured merevedajad Venemaa sadamaid, mis osaliselt tuleneb väga kõrgetest kindlustusmaksetest Venemaaga kauplemise osas. UK ühe rafineerimistehase töötajad on juba keeldunud Vene päritolu nafta töötlemisest. Venemaa nafta parim standard on Urals ja tema väljamüügi hind on järsus languses võrreldes Põhja Euroopas standardsest Brent naftast. Vaata joonist. Laual on ka naftasektori täielik embargo, kus USA on valmis seda ühepoolselt tegema või tulevad teised Lääneriigid ka pardale. Lähipäevad annavad vastuse.

Allikas: FT

Neljapäeval (03.03.) pakkus naftasaaduste kaupleja Trafigura group Urali naftat rekordilise allahindlusega 22 USD/barreli kohta, aga selles hinnaaknas, mille pakkus välja S&P Global Platts, ostjat ei leidunudki.

Consultant Energy Aspects ütles välja, et 70% Venemaa nafta ekspordist on hetkel külmutatud, kuigi nad eeldavad, et mahtude üldine langus jääb kuhugi 20% juurde kui kogu sanktsioonide pakett ja nende mõju saab selgeks (loe täpsemalt siit, paywall).

Venemaa kauplemisele toormeturul paneb oma pitseri ka sanktsioonide alla mineva Vene oligarhide nimekirja kiire pikenemine, mis ei luba nendega seotud ettevõtetega kaubaturul tehinguid teha. SWIFT sanktsioonid olid muidugi mõjusad, aga mitte otsustavad. Pigem on BoR’i isoleerimine olnud kõige tugevama mõjuga ja seda veel väga pikka aega. Venelased vastavad lepalehtedes ehk rublades maksmisega ja selline tegevus väga jätkusuutlik ei ole.

Putin Xi taskus

Sharpminder ei tea, mida Putin ja Xi omavahelisel kohtumisel rääkisid, kui Putin taliolümpia avamise raames Pekingis käis. Putin otsis kindlasti oma sõjaplaanidele toetust ja seda ta ilmselt üldsõnaliselt ka sai. Nii võis Putinile tunduda, et omades Xi’d enda selja taga, saab temast surematu Kaštšei. Aga võib-olla mängis Xi lihtsalt Putini üle ja pani ta nö tanki, millesse Putin varmalt ka sisse ronis.

Tänane reaalsus on see, et vaid Hiina võlakirjad ja kuld on Putini jaoks mingil moel kaubeldavad ja sedagi peamiselt Hiina kaupade ja teenuste vastu. Äsja on tulnud uudised, et Visa, American Express ja Mastercard lõpetavad Venemaal tegevuse ning nende kaudu väljastatud pangakaartidega ei saa venelased enam välismaal maksta ja ka välismaalased ei saa Venemaal tehinguid teha. Nii ongi Vene pangad, mis niigi ripuvad juuksekarva otsas, pööranud pilgu Hiina riikliku kaardimaksevahendaja UnionPay poole, et saada mingigi väljapääs maailma.

Ja see on alles algus. Kokkuvõttes peavad venelased käima müts peos hiinlaste ukse taga, et kuidagigi mingit kaubandust püsti hoida. Aga sellel saab olema venelaste jaoks krõbe hind.

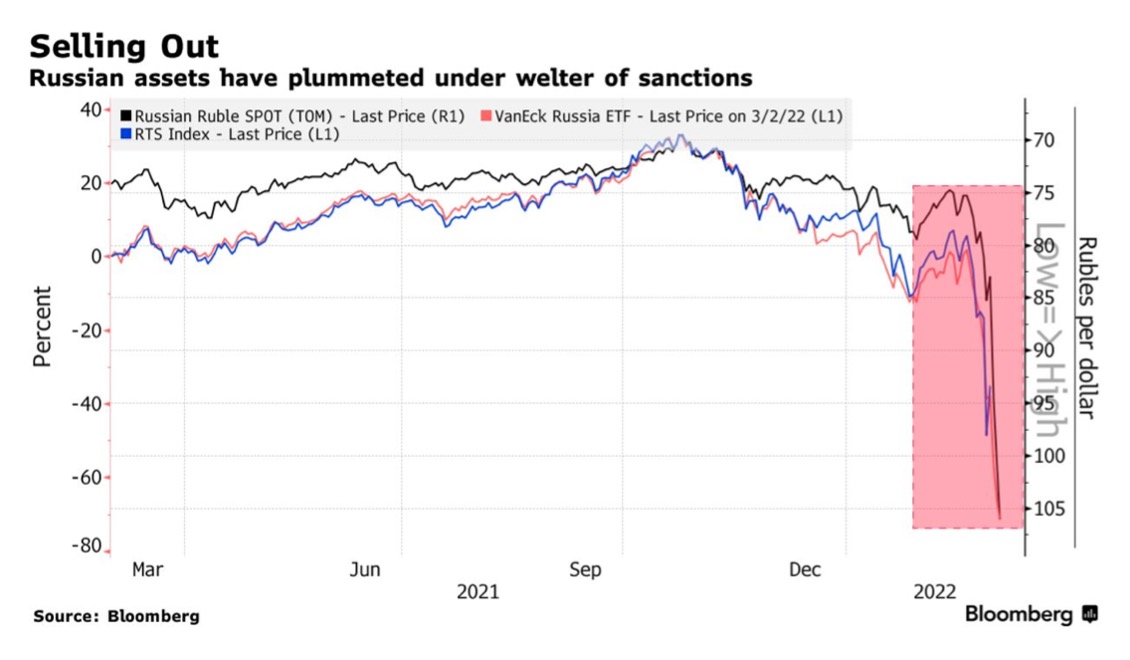

Seniks ootavad Vene aktsiaturud avanemist ja krahhi, mis sealt vastu vaatab. Prognoosidel, mis peegeldavad vene varade väärtust, on pilt masendav. Vaata joonist.

Allikas: Bloomberg

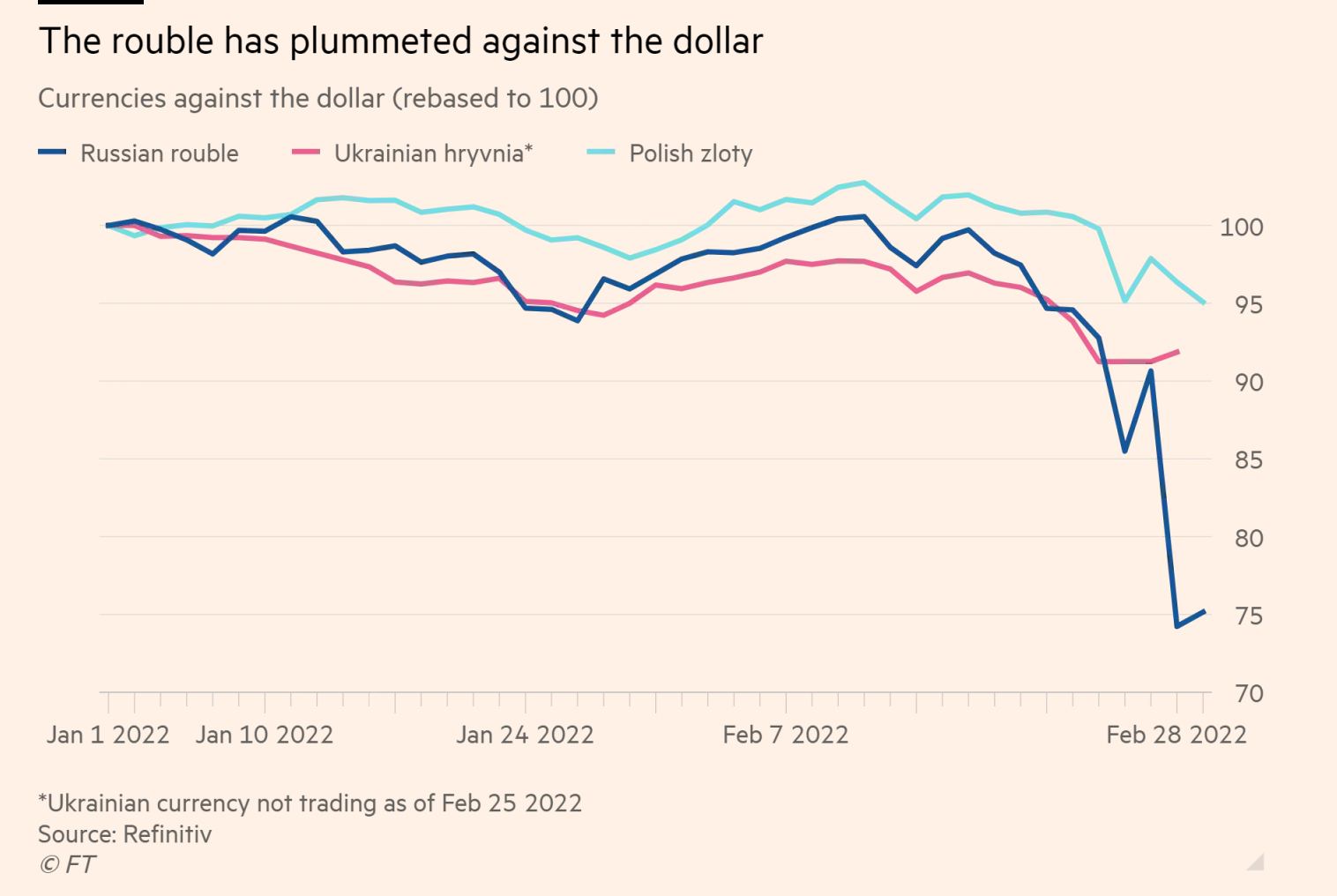

Tavainimese jaoks on olukorras kus kaardimaksed häiritud ja rubla kukub, jäänud vaid kehvad väljavaated tulevikuks. Ja mille nimel? Ühe hullunud venelase unistuste täitmiseks, mis niikuinii ei saa enam realiseeruda sellise ’triumfiga’ nagu mõeldud. Rahvuslik valuuta kukub kivina, inflatsioon läheb lendu kui kosmoserakett ja hinnanguliselt kukub Vene majandus I ja II kvartalis ca 35%.

Allikas: FT

Vene suur depressioon on tulemas. Ameerika käis omas augus ära 1929-1933. Milline saab olema Venemaa auk, pole veel selge, sest sündmused alles hakkavad lahti rulluma.

Denia,

06.03.2022

Räbalates mees NYC dokkides, Great Depression, 1930ndad, Foto: Lewis W. Hine, Everett Collection, Shutterstock