Kas tasuta lõunad on olemas? – Keskpankade rahapoliitikast

Kellegi jaoks on tasuta lõunad vist siiski olemas? Või kuidas? Foto: Viacheslav Nikolaenko, Shutterstock

Sharpminder

Alustagem seekord siiski õnnitluste ja tänudega. Nädalapäevad tagasi valiti Lauri Läänemets ESDP esimeheks ja soovime sellele puhul talle siiralt õnne. Toekat vasakut tiiba on Eesti poliitmaastikul hädasti vaja, et viia debatid valijate jaoks selgete valikuteni ja tuua reaalsed poliitikateemad debati keskmesse. Pidasime teda favoriidiks ka ühes oma varasemas loos (loe siit).

Teiseks tänud Eesti Panga Presidendile Madis Müllerile ja Eest Panga finantsturgude osakonna juhatajale Fabio Filipozzile, kes aitasid oma sisukate vastustega Sharpminderi küsimustele mõned asjad selgemaks saada.

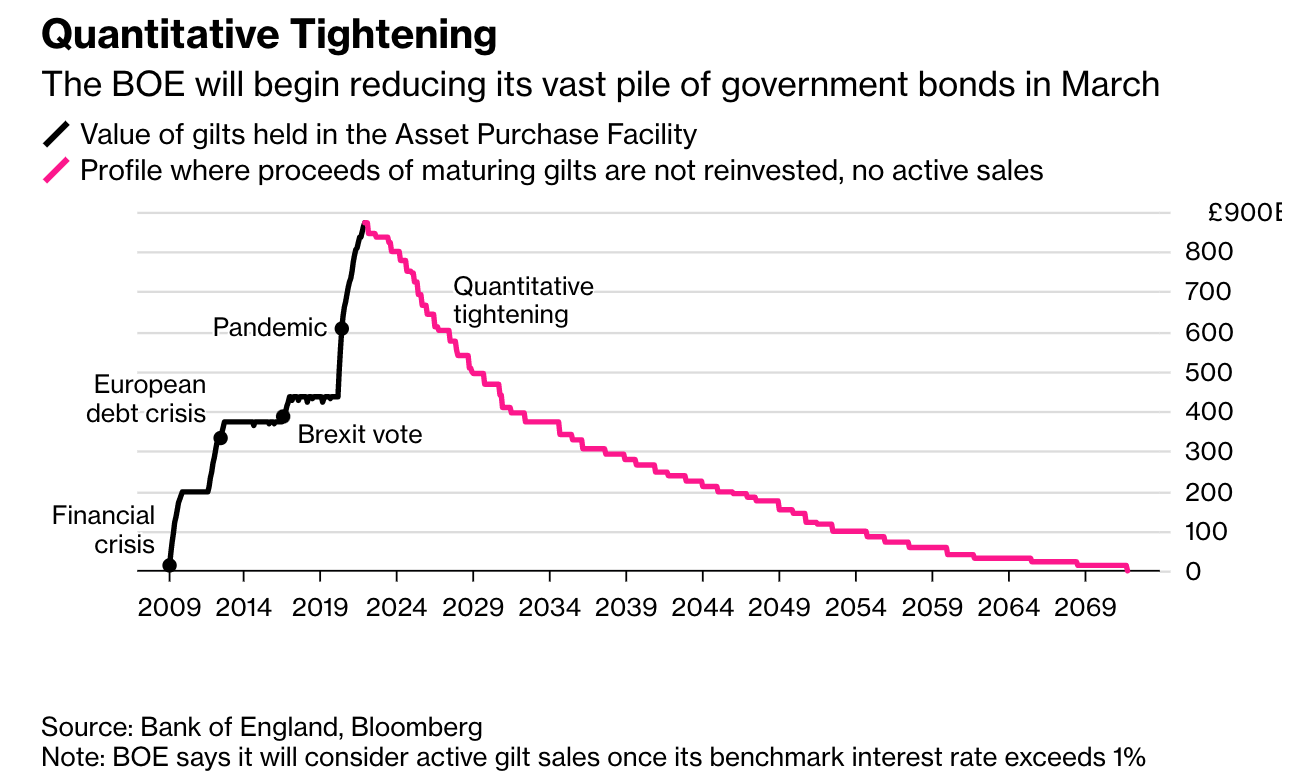

Sharpminderi jaoks sai see lugu alguse ühest Bloombergi loost (loe siit, paywall), mis kirjutas, et Bank of England (BoE) hakkab lähiajal kokku tõmbama oma ülisuurt võlakirja portfelli, mis on tekkinud Quantitative Easing (QE) programmi raames, mille maht läheneb juba 900 miljardile Briti naelale. QE kokku tõmbamise protsess on saanud ka ilusa poisslapse nime – Quantitative Tightening (QT). Kuigi selle portfelli likvideerimine tervikuna on väga pikaajaline protsess, siis suurem vähenemine toimub lähima kümne aasta jooksul (vaata joonist).

Allikas: Bloomberg

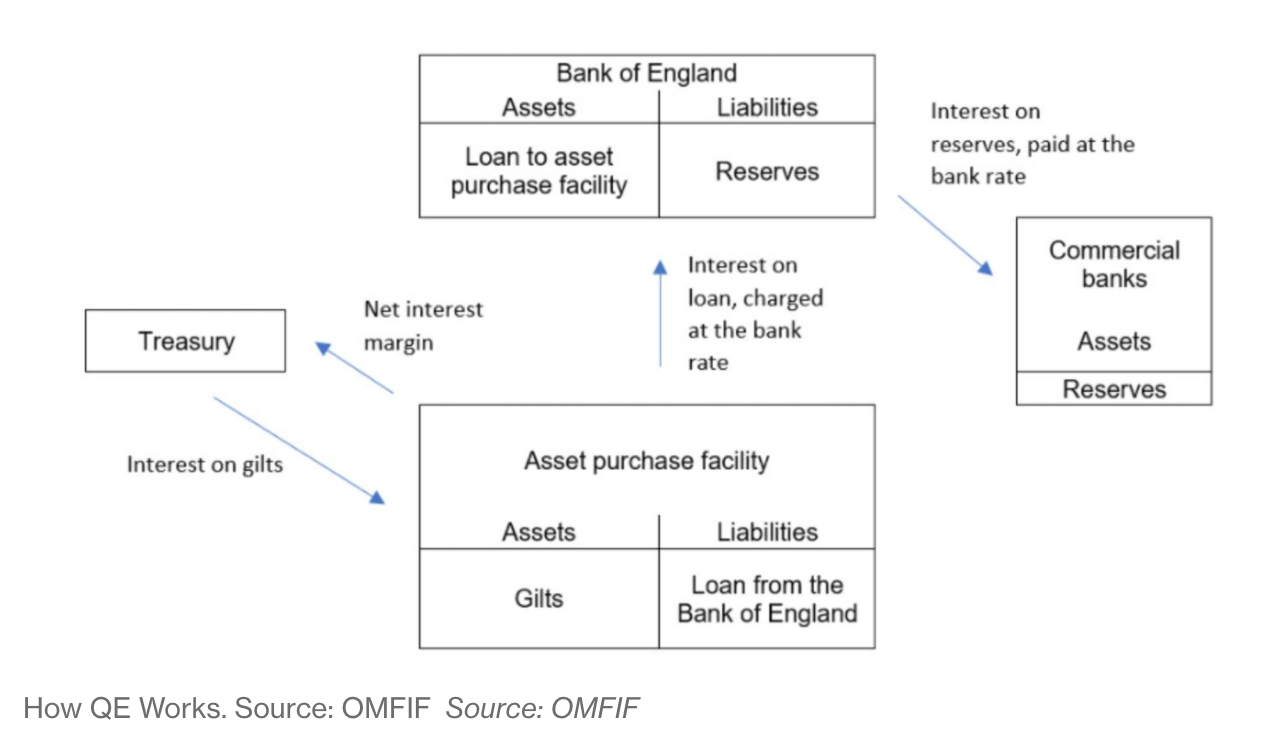

Kuna Briti QE skeem (vaata allolevat joonist) arveldab turutingimustel, siis viimase 10+ aastaga on U.K. Treasury võitnud ca 100 miljardit tulu oma võla ümberhindamisest turutingimustele ja saanud seda raha kasutada oma fiskaalsete eesmärkide täitmiseks. Seega nagu oleks olnud tasuta lõuna – laenad ja saad oma laenude ümberhindamise tõttu veel tulu ka. Aga nüüd kui inflatsiooni vastu võitlemisel intressimäärad tõusma hakkavad, siis olukord muutub. Nii saabuvad märtsis 2022 esimeste 2009 a. ostetud võlakirjade lunastamise tähtajad ja BoE’le vaatab sealt vastu ca 3 miljardi naelane kahjum. Kui suureks lõplikud kahjumid QE’st brittidele vastu vaatavad pole veel selge, aga fakt on, et mida kõrgemal on tulevased intressimäärad, seda suurem saab see olema. U.K. Treasury on lubanud samas BoE kõik QE’st tulenevad kahjumid nüüd ja tulevikus oma eelarvest kinni maksta. Muidugi võib küsida, et miks maksumaksjad peaksid keskpanga kahjumid kinni maksma? Vastus on lihtne – pole mõeldav, et keskpanga omakapital tõmbuks kahjumite tulemusel drastiliselt kokku või veelgi äärmuslikumalt – oleks negatiivne. See oleks hukatuslik konkreetse valuuta ja rahasüsteemi usaldusväärsusele ning tooks kaasa rahasüsteemi krahhi. Samas on see ka keeruline väljakutse kommunikatsiooni osas, kuna seda peaks tegema nii, et keskpanga sõltumatus ei oleks kaheldav

Briti QE skeem. Allikas: Bloomberg

Kui tõmmata siit paralleel Eestisse, siis Eesti Panga (EP) põhikapital on EP seaduse paragrahv 25 järgi 100 miljonit eurot pluss hetkeseisuga on reserve 483 miljonit eurot. Eesti Panga väärtpaberiportfelli kogumaht, mis paljuski on tulemus QE’st Eurotsoonis, on hetkel ca 9,3 miljardit eurot (vaata siit).

Mis on oluline endale teadvustada, et mehaaniliselt ei saa Eesti ja UK olukorda võrrelda. Kui briti QE skeem on turupõhine, siis Eesti Pangas ja ilmselt ka ECB’s QE väärtpaberiportfelli nö turgu ei hinnata (’market-to-the-market’) ja jooksvalt mingeid kasumeid/kahjumeid ei teki. Kõik Eurotsooni keskpangad saavad oma olemasolevalt portfellilt küll intressimakseid (kasumit), aga niikaua kui võlakirju ei müüda, ei pea ka kahjumite pärast muretsema. Iseasi kas neid nö paberil kahjumid hakkavad Eurotsooni keskpanku kuidagi mõjutama, eeldusel, et võlakirju hoitakse kuni lunastamise tähtajani. Eesti Panga väidetav keskmine portfelli lunastamiseaeg on kuskil natuke alla 10 aasta kandis.

Fakt on see, et ECB rahapoliitika võimaliku karmistamise (intressimäärade tõusu) ootuses on hakanud vahe uuesti kärisema väga turvaliseks peetavate Saksa riigi võlakirjade ja oluliselt riskantsemate, näiteks Itaalia, võlakirjade vahel (vaata joonist). Ilmselt on see protsess pakkudelt alles minema saanud ja võib eeldada turu normaliseerimist selles suunas, et riskantsemate (suure võlakoormaga) riikide intressimäärad kasvavad suhteliselt kiiremini kui turvalised Saksa riigi võlakirjade intressimäärad. Väga raske on näha, mis seda protsessi lähitulevikus pidurdaks.

Itaalia 10-aastase võlakirja ’premium’ võrreldes turvalise Saksa 10-aastase võlakirjaga on kasvamas. Allikas: Bloomberg

Küsimusele, millist riski kannab Eesti Panga 9,3 miljardi eurone väärtpaberite portfell, panga koduleht vastust ei anna. Esimesed päästeostud tegi ECB juba mais 2010, aga suur hoog pandi sisse nii ECB kui ka EP poolt 2015 aastal kui QE Eurotsoonis reaalselt käivitus eesmärgiga stimuleerida majanduskasvu ja inflatsiooni (loe siit, paywall).

Tuginedes EP’st saadud vastustele, võime tõdeda, et üldjuhul ostavad Eurotsooni liikmeriikide keskpangad oma riigi võlga pluss oma kapitaliosaluse võtmes (ehk tinglikult aktsiaosaluse suuruses osas ECB’s) supranatsionaalsete Euroopa organisatsioonide, skeemide (NIB; EIB; NGEU) ja pankade cover bonde. Viimased pangad emiteerivad oma hüpoteeklaenude portfellide vastu, seega on tegemist tagatud võlainstrumentidega. Kuna Eesti riik on võlga väga vähe emiteerinud, siis suurem osa EP portfellist on supranatsionaalsete organisatsioonide, skeemide võlakirjad ja cover bondid. Täpset jaotust EP ei avalda, kuna Eesti riigi võlakirjade osakaal keskpanga bilansis on sensitiivne teave.

Samuti tuleb silmas pidada asjaolu, et iga ECB süsteem tegutsev keskpank vastutab ennekõike oma riigi võlakirjadega seotud riskide eest. Mida riskantsem emitent (riik) on läbi oma suure laenukoormuse või nõrga fiskaalpoliitika tõttu seda suurem risk. Supranatsionaalsed emitendid ja cover bondid üldjuhul ei ole suure riskitasemega ja peamine risk on oma riigi võlakirja intressimäärade võimalik suur tõus või halvemal juhul default. Siis võivad keskpangad kanda ka arvestatavaid kahjumeid kui nad peaksid neid võlakirju realiseerima või kui toimub ’default’. Üldjuhul keskpangad turul ei spekuleeri ja hoiavad võlakirju kuni lunastamiseni ja väldivad seeläbi kahjumeid isegi kui intressimäärad on oluliselt turul muutunud. Eesti Panga jaoks on seega primaarne Eesti riigi võlakirjade risk. Laenukoormus on meil väike, aga negatiivne aspekt on pea olematu likviidsus järelturul kuna pole millega eriti kaubelda ja selget hinnakujundust järelturul ei ole.

Esmapilgul on keskpankadel ’vangi dilemma’ laadne probleem, et kuidas hakata bilanssi vähendama nii, et ei tekiks reaalseid kahjumeid? Eesti Panga vastustest võib välja lugeda, et plaan A on hoida enamikku sellest 9,3 miljardilisest võlaportfellist kuni lunastamiseni ja nii vältida reaalseid kahjumeid, mis sööksid keskpanga reserve või isegi põhikapitali. Tundub olevat lihtne ja hea plaan ja see ilmselt ka töötab.

Laiemalt aga jäi Sharpminderil õhku küsimus, et kuidas turud ja avalikkus vaatab sellele, kui juhtumisi keskpanga bilansis olevate võlakirjade raamatupidamislik väärtus ehk ’book value’ hakkab oluliselt erinema nende turuväärtusest? Elik millised on ratsionaalsed valikud keskpanga bilansipoliitika (’balance sheet policy’) raames? Pöördusime vastuste saamiseks sellise veebilehe nagu https://voxeu.org/ poole, kus leiavad kajastamist juhtivate majandusteadlaste ja praktikute analüüsid, mis baseeruvad enamuses empiirilistel uuringutel, mitte lihtsalt arvamisel. Sealt jäid sõelale suhteliselt hiljuti (2021) avaldatud kaks pikemat artiklit (loe siit ja siit), mis seda teemat puudutavad.

Need kaks artiklit pakkusid kolme allteemat, mis olulised keskpankade bilansipoliitika osana:

- keskpangad võivad olemasoleva väärtpaberiportfelli realiseerimisest saada kahjumeid ja nad on selles osas tundlikud oma sõltumatuse pärast, juhul kui keskpanku on vaja re-kapitaliseerida;

- mitmed kvaasifiskaalsed instrumendid (näiteks kinnisvara tagatisega võlakirjad USA turul) peaksid kaduma, st keskpangad peaksid keskenduma oma põhimandaadile;

- rahvastiku vananemisega seotud trendid, mis pigem hakkavad keskpankade bilansse suurendama kui vähendama (näiteks pensionide ja muude sotsiaalkulude osakaal riikide eelarvetes kasvab ja seda on riikidel vaja rahastada osaliselt ka läbi suurema laenukoormuse). Selle taustal on keeruline leida tasakaalu võlaportfelli osalise monetiseerimise ja teisalt liiga passiivse hoiaku vahel, mida turud võivad tõlgendada keskpankade poolt teadlikult suurte riskidega nõrgemate emitentide suhtes ja järsult suruda võlakirjade intressimäärasid kõrgemale kui on soovitatud.

Kokkuvõttes peavad keskpangad olema oma tegevuses bilansse juhtida veenvad, et vältida paanikat turgudel. Iseasi, kas ja kuidas suudetakse seda teha?

Viimase ca 15 aasta jooksul on keskpangad eemaldunud oma klassikalisest rahapoliitilisest funktsioonist võitluses inflatsiooniga ja ühel või teisel moel tegelenud fiskaalpoliitika lappimisega, mis nende rahapoliitikat hägustab. Mida võib käsitleda ka keskpanganduse politiseerumisena. Samas kõikidel nendel kõrval tegevustel peaks olema selge ajaraam, poliitika, eesmärk ja arusaam sellise ajutise poliitika laiematest mõjudest. Ilma selleta ei saa avalikkus, turud ega ka keskpankade järelevalveorganid aru, millist konkreetset poliitikat aetakse ja kuivõrd ratsionaalne/mitteratsionaalne see on?

Viidatud artiklis saab kiita BoE, et tal on plaan olukorraks, kus inflatsioon jääb püsivalt suhteliselt kõrgeks ja intressimäärad jätkavad tõusu. Väidetavalt pole analoogselt selgelt defineeritud plaani Fed’il ega ka ECB’il. Liiga järsk kursimuutus rahapoliitikas on ohtlik, kuid samaohtlik on ka liiga vähene reageerimine muutunud tingimustele reaalmajanduses.

Õnneks lähevad mitmed ülaltoodud probleemid Eesti Pangast kaarega mõõda, kuna mingeid eksootilisi instrumente pole meie keskpank rahastanud; tegemist on nn ’plain vanilla’ rahaturu operatsioonidega koostöös ECB’ga. Küll aga jäävad üles küsimused nii ECB kui ka EP poliitikast oma bilansside juhtimisel olukorras, kus suhteliselt kõrge inflatsioon on ilmselt püsivama iseloomuga.

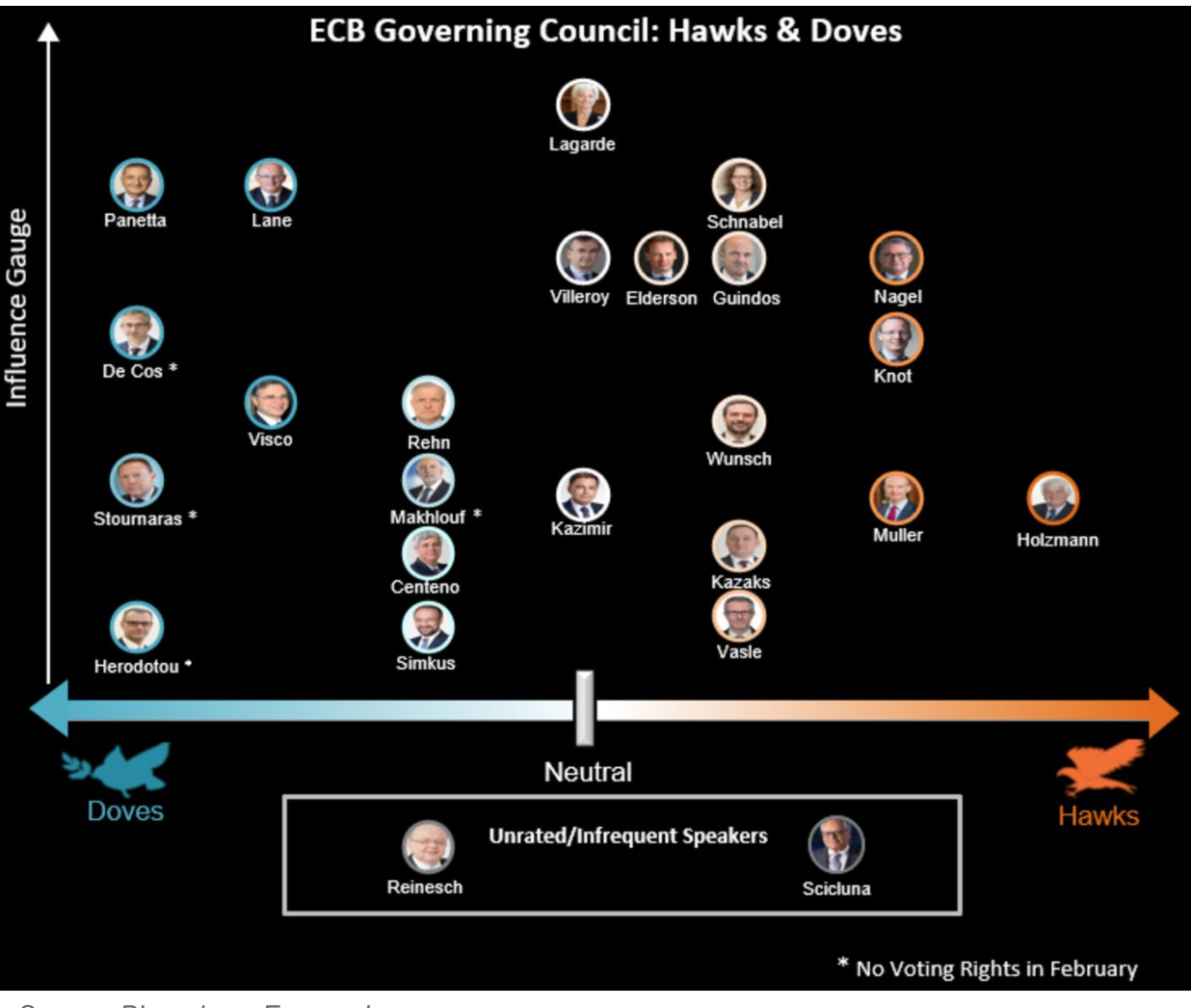

Tänu Bloombergile on võimalik aduda vähemalt jõudude vahekorda ECB tipus (vaata joonist).

Allikas: Bloomberg Economics

Hea meel on näha, et EP President Madis Müller on kindlalt pistrike leeris, sest kasvõi Eesti inflatsiooninumbreid vaadates ei saa muud positsiooni ollagi. Iseasi, kas ja kuidas rullub lahti see QE raames kogutud hiilglasliku võlakirja portfelli koomale tõmbamine? Huvitav oleks teada, et kas ECB ja kõigi Euroopa keskpankade jaoks on ’plaan A’ lasta portfellid rahulikult lõpuni tiksuda, või sunnivad turud midagi radikaalsemat ette võtma ilma, et see otseselt kahjustaks rahasüsteemi toimimist?

Sharpminder ei pea siin ennast väga tugevaks eksperdiks, aga vaikimise eeldame, et ’plaan A’ ei pruugi liiga lihtsalt realiseeruda.

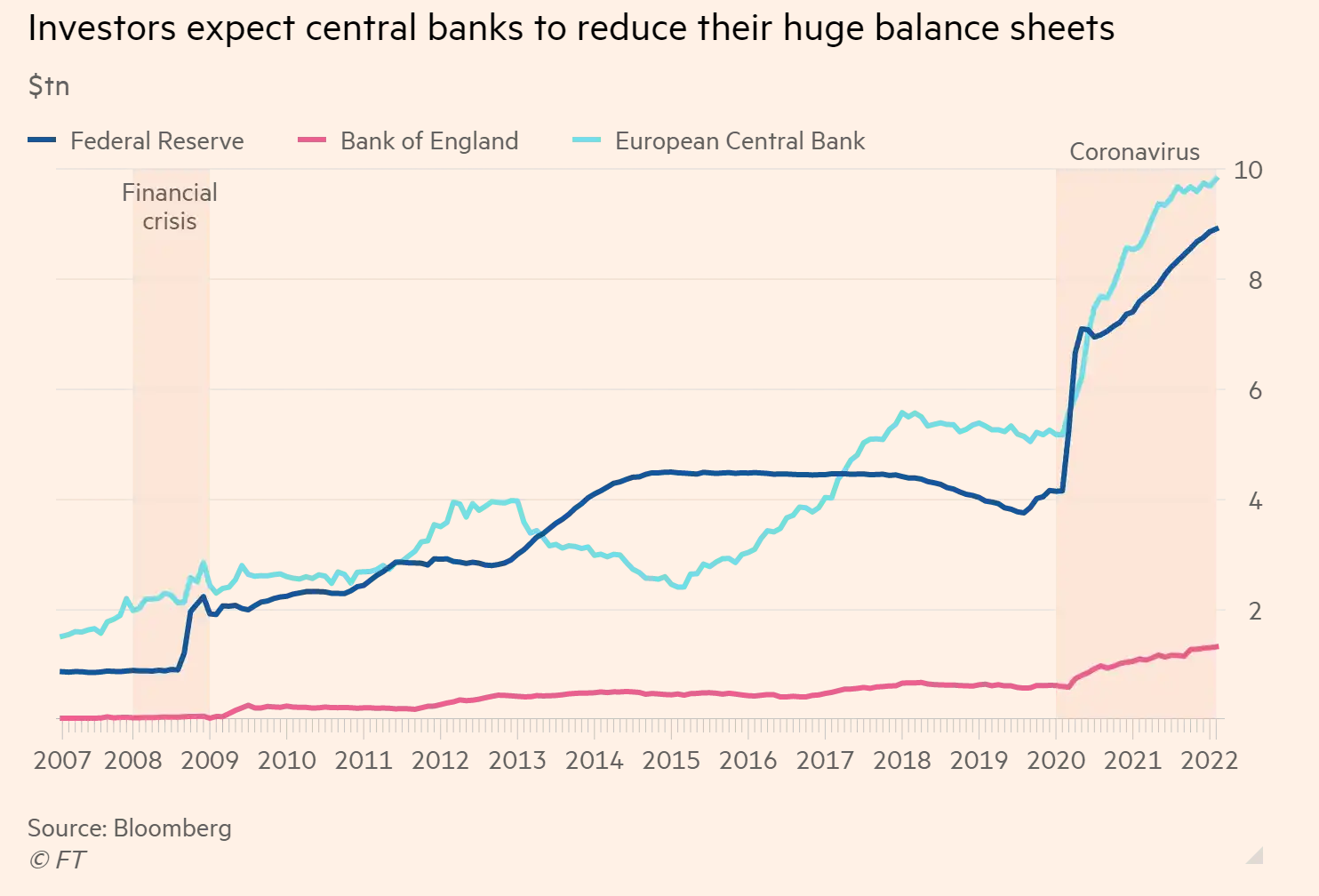

QT toob pankadele nii või naa uusi väljakutseid. Kõigepealt muidugi, mida teha selle meeletu koguse võlaga, mille keskpangad on seni kokku ostnud (vaata joonist).

Allikas:FT

BoE on kõige konkreetsemalt seni teinud esimesi samme QT suunas. 13 aasta QE raames on BoE kokku ostnud 895 miljardi naela ulatuses ennekõike riigi võlga (gilte) kuid ka korporatiivset võlga. Esimese sammuna ta loobus giltide lunastamisest saadud raha re-investeerimisest ja samas müüs turule 20 miljardi naela ulatuses korporatiivset võlga. Juhul kui intressimäärad UK’s tõusevad 0,5% kuni 1,0%, mis võib juhtuda juba märtsis 2022, siis võib BoE müüma ka oma hetke giltide portfelli, mille lunastamisajad on alles tulevikus. Fed võimalikud saamud QT osas võivad natuke selgineda juba märtsi FOMC koosolekul, ECB võimalikud QT sammud on siiski kaugem tulevikumuusika. Igal juhul on BoE esimesed sammud asuda ka võla müügipoolele tähendusrikkad, uus suur müüja on turul ja kuidas see kõik hakkab mõjutama võlakirjaturge pole veel selge (loe lähemalt siit, paywall).

Lõpetuseks üks väike anekdoot elust enesest. Sharpminderist Raul töötas 90ndate keskel Hansapanga süsteemis ja ühel hetkel kutsus peaminister Tiit Vähi ka Hansas töötava Hardo Pajula oma majandusnõunikuks. Ükskord tuli Hardo Hansasse muljetama ja rääkis alljärgneva loo. Kuna paljudel tollal veel erastamata riigiettevõtetel olid keerulised ajad, siis saadeti Hardo Võhma lihakombinaati, et töökollektiiviga kohtuda ja turumajanduse olemust tutvustada. Pidas siis Hardo Pajula seal loengu majandusest maha, mh mainides, et turumajanduses tasuta lõunaid ei ole. Lõpuks tõusis tagareast vanem meesterahvas, kes ütles – „Mida te noormees räägite, et tasuta lõunaid ei ole. Meie tehase sööklas on toit täiesti tasuta!“. Vot nii.

Eks see ole küsimus igale majandusest mõtlevale inimesele – kas QE on olnud ’tasuta lõuna’ riikide majandustele ja keskpankadele või oli see lihtsalt võlgu elamine, mille suurem arve ootab veel tasumist. Üks arve on kindlasti püsivalt kõrgem inflatsioonimäär ja seda kõrgemal tasemel kui maagiline keskpankade poolt sihitav 2%’ne inflatsioon. Vandekohus on oma toolidel istet võtnud ja kõik osapooled peavad oma loo rääkima enne kui ostus tuleb, kas QE on olnud tasuta lõuna või hoopis midagi muud.

Täiendatud ja parandatud 20.02.2022

Rishi Sunak lahkub 11.03.2020 Downing Street 11’st, et esitleda uut eelarvet Briti Parlamendile. Foto: Cubankite, Shutterstock