The Perfect Storm, vol. 3

Foto: Koperniku epitaaf Toruni katedraalis

Sharpminder

Sharpminderile meeldib ajalugu. Anu on õppinud ajalugu, Raul on lihtsalt kogu elu huviline olnud. Oleme oma tarkust lihvinud natuke ka finantsajaloos, kuna mitmed tänased dilemmad on juba varem ajaloos kordunud ja neile on mingid lahendused olemas. Küll mitte alati sellised, mis esimesel pilgul kohe meeldima hakkaks.

Me kõik ilmselt teame Saksa-Poola päritolu Mikołaj Kopernikut, kes esimesena kirjeldas heliotsentrilist maailmasüsteemi. Aga ilmselt paljud ei tea tema töid majandusvaldkonnas. Nii avaldas, ta 1525 aastal teose „Raha vermimine“, kus ta väidab, et riikide, olgu need kuningriigid või vabariigid, langus saab alguse neljal põhjusel – ühiskondlikest pingetest (sõdadest), suurest elanikkonna surmade arvust, maapinna viljatusest ja müntide vääringu langusest. Kolme esimest on kõigile arusaadavad, aga viimast suudavad mõtestada vähesed. Neli sajandit hiljem kordab seda tarkusetera John Maynard Keynes, Briti majandusteadlane ja ilmselt üldse mõjukaim tänapäevase makroökonoomika looja järgnevalt „There is no subtler, no surer means of overturning the existing basis of society than to debauch the currency“.

Siit jõuamegi oma tänase blogiloo esimese teemani.

Inflatsioon

Keskpankade rahapakkumine mõõdetuna kas läbi M2 või M3 näidu on jätkuvalt väga kõrge. Hetkel on USA rahapakkumine läbi laia rahaagregaadi M2 jõudnud juba aastasel baasil kasvutemponi 27% aastas. ECB puhul on tegemist siiski natuke mõõdukama kasvuga, mis ajalooliselt on ikka väga kõrge. Vaata joonist ECB rahapakkumise kasvutempo osas.

Allikas: BoF, FT

Aga rahaloome pole ainuke argument kui räägime võimalikust kõrgemast inflatsioonist. Oleme inflatsioonist juba kirjutanud mitmes finantsriskide loos, kuna meie jaoks näitavad kõik märgid, et inflatsioon on tagasi tulemas ja sellega tegelemine saab olema lähima kümnendi üks olulisemaid majanduspoliitilisi küsimusi. Anname aru, et meie lähenemine eristub selgelt nii ECB kui ka Fedi ametlikust käsitlusest, kus nähakse inflatsiooni vaid kui võimalikku statistilist mullikest tulevikku vaatavatel graafikutel ja mis paljuski baseerub ühekordsetel madalatel eelmise aasta baasnäitudel ning tööturu tugevusel, kus palgaootused ei kasva.

Millised täiendavad asjaolud räägivad võimalikust kõrgemast inflatsioonist lähitulevikus?

Sharpminderi jaoks on üks lemmikumaid tänapäeva trendide lahtimõtestaja prof. Russell Napier. Vaata tema biod siit. Oluline on siinjuures lisada, et ta ei ole lihtsalt ’mingi’ professor, vaid finantssektori tunnustatud strateeg koos enam kui 25-aastase nõustamis- ja juhtimiskoemusega juhtivate finantssektori ettevõtete juures. Käesolev lugu on üsna paljuski mõjutatud tema hiljutisest intervjuust Incrementumile, mis on Liechtensteinis baaseruv investeerimis ja varahaldusettevõte. Incrementumil on väga huvitav intervjuude sari „In gold we trust. report“. Napier’i ca 1h intervjuu on vaadatav ja kuulatav siit. Julgeme soovitada, see oleks parim tund, mida hetkel majandusküsimuste kohta kuulata oleks. Puhas kuld!

Napier juhib oma intervjuus tähelepanu järgmistele asjaoludele, mis kõik mõjutavad inflatsiooni taset lähiaastatel.

- Kelle käes on raha. Finantskriisi järgne Quantitative Easing (QE) suunas palju raha kommertspankade bilanssidesse, kes ei kiirustanud seda raha edasi laenama. COVID meetmed suunavad oluliselt rohkem raha otse nii kodumajapidamiste kui ka SME’de bilanssi, kus need rahad ootavad kulutamist. Kui pandeemia peaks järgi andma, saab raha rohkem suunata tarbimisse ja suurendada ka jooksvaid kulutusi.

- Krediidiloome politiseerub üha rohkem. Seda pole raske märgata. Ka Eestis. Sharpminderist proovis Raul vaadata, kui palju siis KredExi ja MESi kaudu on viimase aasta jooksul otselaene ja/või käendusi ettevõtetele väljastatud? MESi kummalistest otsustest oli juttu Kreeka 2.0 loos (loe siit), aga vähemalt üldsummad on korrektselt välja toodud. Suurusjärk ca 120 miljonit tuleb kokku. KredEx paneb jälle ohkama. Sai esimese hooga kodulehelt andmeid otsitud. Summad on suured ja käendusi, laene palju. Mida aga pole, on kokkuvõtvad summad. Proovitud sai ka helistamist. Esimene kodanik, kes toru võttis, oli pahur ja leidis, et kui üldsummat oleks vaja teada, siis võiks ise käsitsi numbrid kokku lüüa. Samas figureeris tabelites Tallink 2×100 miljonise numbriga (vist vormistati midagi ümber?), Alexela 51 ja 37 miljoniga jne. Ühel ettevõttel oli lausa 19 erinevat otsust, mis võivad kattuda, aga võib olla ka mitte. KredExi pressiesindaja oli natuke sõbralikum, aga lubaduse, et juhatus võib-olla kunagi tulevikus asja arutab, ei muuda kuidagi praegust olukorda selgemaks. Ava-andmeid lihtsalt ei ole ja keegi neid ei esita. Nii me ei teagi, palju KredExi kaudu on raha aasta jooksul välja liikunud. Aga jämedal hinnangul on seda ca 1 miljard kui KredEx ja MES kokku liita. See on ettevõtlussektori laenude jaoks Eestis arvestatav summa. Seda poliitikat tagasi kerida saab olema raske, sest see sobib nii poliitikutele kui ettevõtjatele. Iseenesest paradoksaalne on ka see Alexelale tehtud ’kingitus’ kahe sooduslaenuga 37 + 14 miljonit. Kuidas ikkagi energiakandjate äriga tegelev firma COVID kriisis tõsiselt pihta sai, jääb Sharpminderile küll segaseks. Ja see oli otselaen, mitte käendus. Praegu kraabib valitsus oma Excelitega laste huviringide jms. arvelt seda raha jälle Riigikassasse tagasi. Tundub läbi ja lõhki vale.

- Keskpankade inflatsiooni ohjamise mandaadi nõrgenemine. Keskpankade klassikaline mandaat oli selgelt oma rahapoliitikaga inflatsiooni hoidmine alla 2%. Nüüd on keskpangad läbi madalate intressimäärade sihtimas täistööhõivet. Juttu on olnud ka kliima-eesmärkidest ja sotsiaalsest ebavõrdsusest. Need on kõik pigem poliitilised kui rahapoliitilised eesmärgid. Mõneti peegeldab seda keskpankade ja valitsuste põimumist ka kaadripoliitika. ECB juht Christine Lagarde on olnud endine Prantsusmaa rahandusminister, endine ECB juht Mario Draghi on nüüd juhtimas Itaalia valitsust. USA’s U.S.Treasury juht Janet Yellen oli varem Fed juht, jne. Ka meil oli minister Andres Sutt varem Eesti Panga asepresident, Eesti Panga endine president Ardo Hansson nõustab hetkel Kaja Kallast.

- USA ja Hiina külm sõda. Trump ei suutnud Hiinaga suurt midagi ette võtta, kuna ta ei olnud suuteline koalitsioone looma, eelkõige Euroopa Liiduga. President Bidenil on oluliselt parem positsioon, et luua tugev koalitsioon Hiina ohjamiseks. Sellise ohjamise üks hoob on osade tootmisvõimsuste viimine Hiinast välja ja see on inflatsiooni soodustav tegevus, kuna need tootmisvõimsused tuleb üles ehitada mujal, kus Hiina ei saa oma Rinminbi kursi kontrolliga mõjutada kaupade hinnataset. Lihtsalt teadmiseks meie lugejatele – Hiina ekspordihinnad on viimased 25 aastat olnud peaaegu muutumatud.

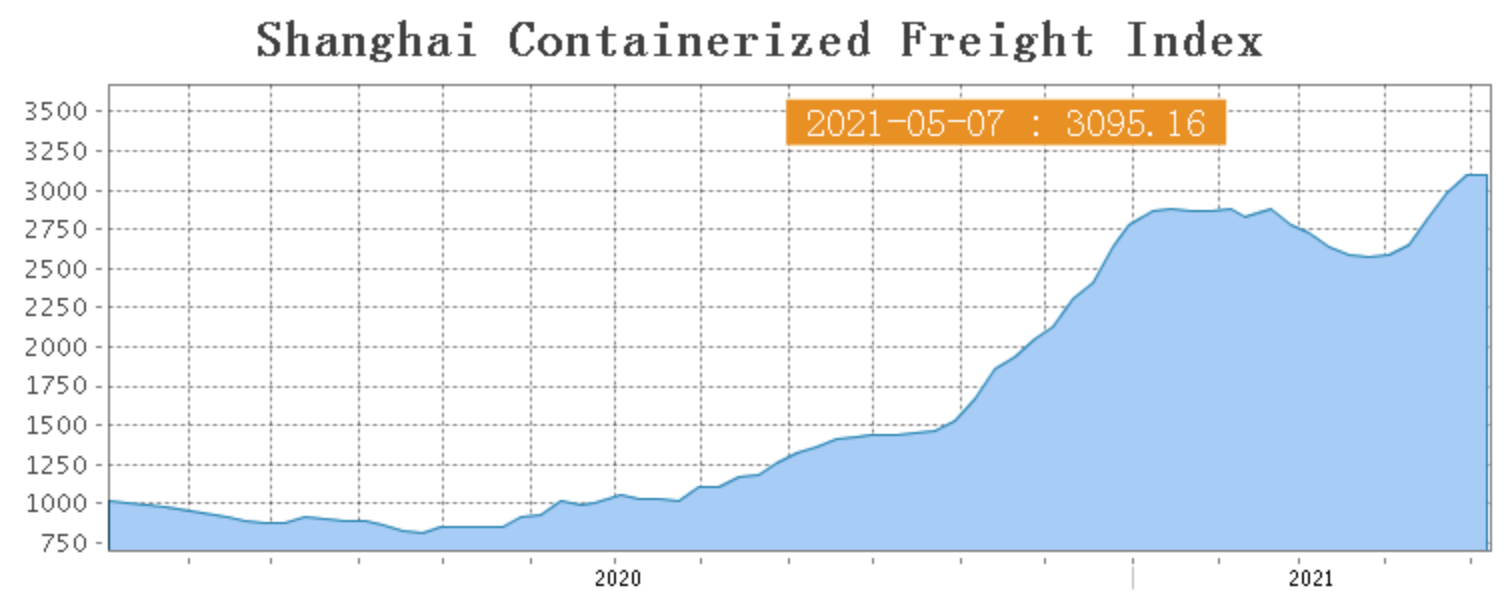

- Tarnešokid ja toormehinnad. Jeffereis „Fear&Greed“ aprillikuine analüüs rõhutas väga selgelt, et tarnešokid on selgelt inflatsioonilise iseloomuga. Mõne päeva tagune Deutsche panga analüüs oli 100% pühendatud samale teemale. Lääneriikide majandused (ennekõike USA) taastub väga kiiresti ja tarned ei püsi hästi graafikutes. Vaata joonist, mis näitab selgelt, kui kiiresti on kasvanud mere konteinervedude hinnad, mida mõõdetakse Shanghai vastava indeksi abil. Aastaga on hinnad pea kolmekordistunud.

Suured tarneprobleemid on ka mikrokiipide osas. Autotööstuses suurt turuosa omavas Renesas kiibitehases Jaapanis oli suur tulekahju ja see mõjutab otseselt GM ja Fordi tehaste tööd. Tarneraskused on tihedalt seotud ka toormehindadega. Viimased kasvavad kui ’pärmi peal’. Ilmselt on toormehindade ja tarnehindade kasv esimeseks tõsiseks impulsiks inflatsiooni come-back’ile üle mitme kümnendi. Kui see ühtib suure rahamassiga, mis istub leibkondade kontodel, siis on üsna mürgine segu valmis. Toorme hinnatõusude osas pakume illustratsiooniks maisi hinnakõverat, mille leiab sellelt Markets Insideri jooniselt.

Samasugune pilt vaatab vastu paljude teiste toormete puhul. Üks vedur sellisel toormerallil on ka rohemajanduse narratiiv ja sinna planeeritud raha. See üleminek on väga kallis, aga sellest juba mõnes teises meie lähituleviku loos.

Muidugi erineb see pilt mõnevõrra oma teravuse ja mastaapsuse poolest USAs ja ELs. USA on selgelt rohkem raha trükkinud, pakkunud jõulisemat fiskaalset stiimulit, tööturg taastub kiiremini ja majanduskasv tuleb 2021 aastal väga kõrge. Euroopas tuleb pea kõiki näitajad sisuliselt kahega jagada, aga see ei tähenda, et analoogsed inflatsiooni toetavad protsessid ei toimiks. Eks siin võib igasuguseid näiteid leida, aga USAs on turu ootused inflatsiooni liikumiseks 3+ % tasemele 5 aasta jooksul järsult kasvanud. Vaata joonist.

Tõe huvides osundame ka sellele, et ECB peaökonomist Philip Lane kinnitas veel eilses (07.05.) FT uudisloos, et ECB ei näe inflatsiooni teket eurotsoonis, kuna hetkel ei vaata tööturul vastu tugevat palgasurvet. FT tõi näiteks Volkswageni, Euroopa ühe suurema tööandja, kes on sõlminud ametiühinguga järgmise aasta palgaleppe, kust vaatab vastu vaid 2,3%-ne palgatõus. Sharpminder on nõus, et täistööhõive on väga oluline inflatsiooni tekke indikaator, aga kunagi varem pole leibkondade kontodel nii palju vaba raha istunud. See saab olema oluline kaalukeel, kas see vaba raha konverteerub pikaajaliseks säästuks või läheb paljuski tarbimisse ja aktsiaturgudele. Aga siit jõuame oma järgmise all-teemani.

Finantsrepresseerimine

Sõna ’represseerimine’ seostub ilmselt paljudel meie lugejatel 1940. ja 1949. aasta küüditamistega. Finantsrepresseerimine raames kedagi Siberisse ei saadeta, aga põhiolemuselt on see teadlik tegevus säästjate varade arvel võlgnike kohustuste leevendamiseks. Loe termini kohta täpsemalt siit. Kes sooviks natuke akadeemilisemalt koos huvitavate näidetega asja kohta lugeda, siis soovitame seda IMF Working Paperit (loe siit). Prof. Napier nimetab sama fenomeni läbi musta huumori prisma nii – „Steeling money slowly from elderly, that they will not notice“.

Milles on asja tuum tänapäevases mõttes? Täna jõudis Sharpminderi töölauale veel üks väga-väga hea analüüs respektaablilt CLSA analüüsimajalt. Ka siin on peateemaks inflatsioon ja seda põhjustavad faktorid. Nemad on ka sügavalt inflatsiooni-usku ega pea tõenäoliseks, et hindade kasv sel aastal on ajutine nähtus nagu kinnitavad keskpangad. Pigem usuvad nad, et dilemmas, kus Fed peaks valima, kas a) inflatsiooni tugevate märkide puhul tõstab Fed intressimäärasid ja laseb vee peale aktsia-, võlakirja ja kinnisvaraturule + sunnib Bidenit jõuliselt eelarvega tegelema (loe kärpima) või b) hoiab jõuga intressimäärasid madalal (nn. yield curve control), kuna riikide majandused ei taluks kõrgemaid intressimäärasid. Kõige ilmekamalt võtab selle kokku järgmine joonis USA riigivõla trajektoorist minevikus ja sellest, mis juhtub ilmselt edasi. Võlatase kasvab ja see ei talu nullist eriti kõrgemaid reaalseid intressimäärasid; pigem sobivad reaalsed negatiivsed määrad. Sama pilt on ka paljudes vanades Lääne-Euroopa riikides. Prantsusmaa riigivõlg on ca 110% SKPst ja kui sellele liita juurde ka eravõlg (ettevõtted, leibkonnad), saame lisaks ca 155% SKPst. Kokku ca 265%! Niisiis pole ka siin intressimääradega ’mängimiseks’ suurt ruumi.

Finantsajaloos väga pädev prof. Napier võrdleb tänast olukorda sellega, kuidas WWII järgselt riigid oma kõrget võlataset lahendasid. Nii UK kui ka Prantsusmaa väljusid sõjast ca 250% riigivõla tasemega. Prantsusmaa sai suurest võlakoormast lahti ca 5 aastaga, mille sees intressimäärad olid ca 5% tasemel, aga inflatsioon oli 50%. See on sarnane väga radikaalse dieediga, mis teatavasti ei ole tervislik (ka valitsustele). Küll aga oli see võimalik sõjajärgses riigis, kus riik agressiivselt natsionaliseeris mh panganduse. Tänapäeva seisukohast on oluliselt parem näide UK. Vaata joonist.

UK saavutas suure osa riigivõla vähendamise alla respektaabli 50% taseme juba 1970ndateks. Seda tänu suuresti sellele, et enamiku sellest perioodist olid sõjajärgne majandusbuum ja mis veelgi olulisem – intressimäärad olid mõõdukad, aga selgelt allpool inflatsioonimäära.

Nii prof. Napier oma varem viidatud intervjuus ja oma teistes kirjutistes ning Nouriel Roubini oma aprillikuises Project Syndicate arvamusloos (loe siit) kasutavad terminit ’secular inflation’. Väga hea kokkuvõte, et mis asi on ’secular inflation’ ja miks poliitikud nii väga viimast armastavad on lühiloona loetav siit. Maakeeli tähendab see mõõdukat, aga üldjuhul püsiva iseloomuga inflatsiooni.

Kuidas see finantsrepressioon siis reaalselt töötaks? Eriti olukorras, kus iga tervelt mõtlev inimene ei investeeriks riigivõlga olukorras, kus nende intressimäärad on madalamad inflatsioonist. Demokraatlikus ühiskonnas ei ole võimalik inimesi selleks ka sundida. Küll aga saab riik sundida kommertspanku läbi kapitalijärelevalve meetmete hoidma oma bilansis negatiivse reaaltootlusega võlainstrumente. Aga mitte kulda, kinnisvara või muid varasid, mis aitaks inflatsiooniga paremini sammu pidada. Sama kehtib muidugi ka pangakontodel istuvale rahale kui pankade poolt pakutavad hoiuste intressid jääksid selgelt inflatsioonile alla. See ongi see ’märkamatu’ hoiustajatelt ’varastamine’, millele viitas Prof. Napier.

Võtaks selle pika inflatsiooni ja finantsrepresseerimise kokku lõiguga Favio Panetta, ECB Governing Council liikme, kõnest Milanos märtsi alguses: „By keeping nominal yields low for longer, we can provide a strong anchor to preserve accommodative financing conditions. Improvements in the outlook will then work in our favour through lower real rates, further supporting confidence in a sustained return of inflation to our aim.“. Kõne terviktekst on loetav siit.

Siit loeb iga mõistlik inimene välja, et ECB de facto poliitika saab olema ’yield curve control’. Prof. Napier peab seda üheks suuremaks modernse keskpanganduse ajalukku minevaks ’ämbriks’. Aga eks elu näitab. Kirjutame sellel teemal kunagi veel.

Kapitaliturud

Siin on head uudised ja halvad uudised. Kõigil meeldib kuulata häid uudiseid kõigepealt. Alustagem siis sealt. Soojenduseks olgu toodud üks ilmekas graafik aktsiaturgude käitumisest erinevates kriisides Goldman Sachs’i analüütikute vaates. Pilt (vaata joonist), kui see projetseerida tänasesse päeva, ütleb, et hetkel läheb aktsiaturgudel veel enam-vähem. Edasi on kõik lahtine. On üldteada fakt, et aktsiaturud on tundlikud nii intressimäärade tõusu kui ka inflatsiooni tõusu osas. Niikaua kui inflatsioon on 2.0-2.5% piires on kõik OK, kuigi intressimäärade tõusuks suurt ruumi ei ole, kuna varade väärtused on väga kõrged. Eks edasine sõltub sellest, kuidas keegi tulevikku näeb.

Mõneti teine pilt avaneks siis kui vastu vaataks hall või päris must stsenaarium. Must stsenaarium on stagflatsioon selle kümnendi keskel, kus tuleks rinda pista nii kõrge inflatsiooni kui ka madala majanduskasvuga. Loodame, et see nii siiski ei lähe ja on olemas ka normaalsem ’baasstsenaarium’. Nii ongi, jälle väga soliidse investeerimisfirma GMO analüütikud on oma mudelitesse pannud sisse USA keskmise inflatsioonimäära (2,2%) ja selle pinnalt modelleerinud erinevate varaklasside (aktsiad, võlakirjad) keskmise tootluse järgmiseks 7 aastaks. Pilt allpool on selline ja suhteliselt depressiivne. Aga ajalugu võib lihtsalt korduda. Aastatel 1966-1982 ’large-cap US stocks’ pakkusid 0% reaaltootlust ja teised aktsiaturu segmendid said veel kehvema tulemuse. Seega, hoidke silmad ja kõrvad lahti.

Mis see pilt meile siis räägib? Tundub, et diivani seest sellel kümnendil naftat leida on pea lootusetu ettevõtmine. Kuna keskmised ei pruugi alati mõõta turge kogu oma ulatuses (alati on neid, kes tõusevad ja toovad midagi uut turule ja langejaid, kellel võib minna keskmisest oluliselt kehvemini, siis mängu nimi saab olema väga hea analüüs ja õige ’stock-picking’. Kõikvõimalikel indeksifondidel sh meie Tulevatel, saab olema väga keeruline aeg, kuna varju pole kuhugi pugeda peale ’cash’is’ olemise. Ka teistel pensionifondidel saab olema keeruline aeg, sest kui võlakirjad toodavad suure tõenäosusega kahjumit, siis ka aktsiaturu poole peal on keeruline. Peavad olema väga head oskused, et raha teenida.

Kindlasti saavad veel rohkem pihta Isamaalised ’Raha on vaba’ Jürid ja Marid, kes leiavad end silmitsi sellise keerulise turuga. Regulaatoril, Eesti mõttes siis Rahandusministeeriumil, oleks suur mõtte koht, mida öelda pensionifondidele. Kas variant A – rakendada finantsrepresseerimist ja suurendada võlakirjade osakaalu portfellides, või variant B –lubada kasvõi ajutiselt rohkem investeerida kinnisvarasse, väärismetallidesse või isegi erinevatesse toormeklassidesse. Sharpminder muidugi seda variant B tõenäosust eriti ei usu.

Pakume meie lugejatest Jüridele ja Maridele veel ühe joonise Goldmanilt, kus nad näitavad, milliste kivide alt võiks lähitulevikus oma kuldkalakesi otsida. Palume seda mitte võtta kui otsest investeerimissoovitust, vaid kui illustratiivset materjali oma mõtete koondamiseks.

Lubasime kirjutada ka viimase aja suurtest IPO’dest. Deliveroo tuli suurte ootustega turule ja IPO hinnast 390 penni langeti kohe esimesel päeval 30% ja tänaseks juba 34% madalam hind. Erinevalt ootustest vaatavad investorid juba üha tähelepanelikumalt võimalikele tööjõu ehk toidukullerite õiguste küsimustele ja nad ei ole valmis iga hurraaga väga lihtsalt kaasa minema. Oma varasemas giggerite loos natuke lahkasime neid küsimusi (loe siit). Kogu seda sõidujagamise ja kullerteenust hakatakse üha rohkem reguleerima ja ega see kuidagi nende aktsiahinna trajektoorile kaasa ei aita.

Coinbase tegi ka suure debüüdi börsil, aga nad ei kasutanud IPO’t vaid otsest listimist. Tulemus on aga suhteliselt analoogne. Avamishind esimesel päeval oli 328 USD ja päeva sees käidi ära tasemel 429,54 USD. Viimane sulgemishind on 263,7 USD, mis on 20% madalam kui avamishind esimesel päeval ja 39% madalam tipust. Coinbase puhul määravad tuleviku paljuski tõenäosed regulatsioonid, mis puudutavad krüptosid ja muidugi ennekõike Bitcoin’i.

USA SEC uus juht Gary Gensler andis äsja intervjuu, kus ta ei soovinud Bitcoini nimetada valuutaks, vaid pigem väärtpaberiks. Erinevalt valuutadest on SEC’il väga lai mandaat väärtpaberituru reguleerimiseks. Ei saa unustada, et Steven Mnuchin, endine Trumpi administratsiooni U.S. Treasury juht, saatis kongressile eelnõu, mille kohaselt oleks vaja tuvastada Bitcoinide omanikud. Viimane ajas muidugi kõik krüptohuvilised tagajalgadele, Hetkel ei ole siiski teada, milline on President Bideni plaan sama eelnõu osas, aga loota, et kuhugi jäetakse ’big black hole’, kus on võimalik anonüümselt oma finantsasju ajada, tundub olevat naiivsevõitu. Prof. Napier juhib tähelepanu ka sellele, et keegi ei tea, kui suure osa Bitcoinide väärtusest moodustab omaniku anonüümsus riigi/riikide suhtes? Kui anonüümsus kaob või oluliselt väheneb, mis saab siis Bitcoinide väärtusest? Selline kalkulatsioon peaks iga inimese peast läbi käima, kui ta sellesse varaklassi investeerib.

Kuld

Sharpminder pole varem kullast rääkinud, aga on ilmselt viimane aeg teemalt tolm maha pühkida ja oma mõtted kirja panna. Eks ka siin kasutame meie töölauale saabunud analüüsipabereid, et pilt ilusti kokku panna. „The High-Tech Strategist“ on jällegi kui ’one-man-show’ tüüpi legendaarne analüütik ja investor, kelle portfell on tugevalt ülekaalus kulla tootjate aktsiatest ja vähemal määral investeerimiskullas. Ta kasutab oma esimese argumendina kulla poole vaatamiseks seost USA föderaalvalitsuse eelarvedefitsiidi ja kulla hinna vahel. Vaata joonist, mis pärineb algselt Meridian Macro Research’i tööl. Pilt on ilmekas. Meil oli juba selle blogiloo varasemas osas pildike, milliseks võib kujuneda USA eelarvedefitsiit järgnevatel kümnenditel. Selle põhjal on kullal kasvuruumi küllaga.

Laiemat pilti vaatab Wells Fargo analüüs (kordame seda eelmisest loost) ja see osundab sellele, et kullal on ehk käes 7nda supertsükli algus, kus hetkel on tekkinud tugevad käärid kulla nõudluse ja tema tegelike tootmisvõimsuste vahel. Vaata joonist. Kuna nõudlus füüsilise kulla järele on hetkel vaid kasvamas ja seda eriti Hiinas, siis on see väga tugev mõjur kulla hinna võimalikule tõusule.

Kulla hinnatõusu pidur hetkel on võlakirja intressimäärade kasv, mis on küll aeglane, aga siiski kasv. Kuna kuld intressi ei oma, on ka tema võlu investorite silmis hetkel väiksem. Kui aga mängu tulevad ka inflatsiooni kiirenemine ja sellega ilmselt kaasnev ’yield curve control’, siis kuld (väärismetallid laiemalt) on pea ainuke koht, kuhu varju pugeda lisaks kinnisvarale. Nii, et koosmõjus – eelarvedefitsiitide kasv, inflatsioon, tugev nõudlus füüsilise kulla järele piiratud pakkumise juures – annavad väga tugeva võimaluse hinnakorrektsiooniks lähiaastatel.

Kokkuvõtteks

- Inflatsioon koputab väga tugevalt uksele; on sellesse uskujaid ja teisalt – keskpangad, kes võtavad asja suhteliselt rahulikult. Eks igaüks peab ise oma stsenaariumi plussid ja miinused kokku lööma.

- Finantsrepresseerimine ei ole mingi ulme, vaid pigem see, mis juba toimub, kuigi sellest kõva häälega ei räägita. Märgid näitavad selle trendi süvenemist, mitte vabaturumajanduse võidukäiku.

- Kapitaliturgudel on ilmselt tulemas keeruline kümnend, võlakirjaturust rääkimata. Investeerimisvalikud saavad olema keerulised ning analüüs ja veelkord analüüs on üliolulised. ’Diivanist’ enam naftat ei leia.

- Kuld ja kinnisvara on kohad, kuhupoole vaadata, kui sadama hakkab.

- Bitcoin ootab reguleerimist ja selle tulemused võivad olla ettearvamatud.

Eesti ja RES

Enne kui oma tagasihoidlikud kommnetaarid RES osas välja tuua, vaataks korra mujale, et kuidas RES tüüpi strateegiatele lähenetakse või õigemini – soovitatakse läheneda? Heitsime pilgu peale IMFBlog’is Alfred Kammeri loole eelmisest kuust. Loe siit. Ta toob välja, et mõistlik oleks 2021 ja 2022 eelarveid (jutt on Euroala riikidest) suurendada täiendava 3% (defitsiidi) võrra, et 2022 lõpus saada SKP lisahüpe ca 2% ulatuses. Vaata joonist.

See jutt ei tule mingist mumba-jumba vasakpoolsest väljaandest, vaid seda võiks võtta kui IMFi tugevat soovitust. Eks sama on loetud ka EK seisukohtadest tugevama fiskaaltoe osas. Meenutagem ka Kreeka 2.0 plaani ja täiendavat 7% SKP kasvu.

Kui lihtsalt eluline paralleel tõmmata, siis sporti tehes on Sharpminderil selge teadmine, et kui rattaga võidu sõita, siis on oluline enne kurvi pidurada nii vähe kui võimalik ja kurvist väljuda nii suure kiirendusega kui võimalik. Eks see päde 100% ka motospordis. Aga me ei usu, et spordil ja majanduse käimatõmbamisel dünaamiliselt väga suurt vahet oleks. Käsi piduril kurvist väljumine ei tundu kõige nutikam tee võidule.

Eilsed (08.05) FB seinalt läbi käinud reformierakondlaste postitused tekitasid vastakaid tundeid. Tundus, et Meelis Atonen soovis Peeter Koppelit joonele tõmmata tema PM arvamusloo pärast, milles Koppel kahtleb, kas eelarvetasakaal on kõige parem rahanduspoliitika nurgakivi tänases olukorras. Arvamust võib vast ikka avaldada, ilma, et oleks enne kohustus valimistel ise osaleda v.a muidugi oma hääle andmine. Eks seda teeme meiegi siin tagasihoidlikus blogis. Aga kui saame sakutada, mis seal ikka.

Aivar Sõerd tõi oma postituses välja, et kohtumiselt IMFga jäi talle kõlama, et Luxemburg on meist juba mööda läinud kui madalaima võlakoormaga riik ja järgmisel aastal lähevad selles osas meist mööda ka Läti ja Leedu. Sharpminder usub, et raske on leida Luxemburgis või Lätis inimest, kes valutab südant selle pärast, mitmendal kohal riik parasjagu selles võlakoormuse edetabelis on? Pigem huvitab kõiki võimalikult kiire majanduskasv, paremat palka ja elujärge pakkuvad töökohad ning ettevõtlustoetuste puhul konkurentsi moonutuste välistamine. Mis puudutab riigi kulutuste poolt, siis meie tagasihoidlikud ekskursid MES ja KredEx toetuste maailma näitavad, et väga palju raha oli halvasti sihitud, kui mitte öelda, et ’lehma lellepoegadele’ maha laristatud. Kõrgemate ametnike palgad kasvavad mühinal ja riigiametid kolivad üha nooblimatele pindadele. Seal kärpida ja kokkuhoidu otsida oleks Sharpminderi jaoks OK, laste huviringide rahakärped ei ole OK. Tasakaalus eelarve ja väga väike laenukoormus on ’nice to have’, aga mitte ainukesed eesmärgid, mille poole hetkel püüelda.

Summa summarum tundub, et ’laissez faire’ on saamas teatavat laadi majanduslikuks museaaliks. Riigid ja poliitikud sekkuvad üha rohkem vabaturumajandusse läbi regulatsioonide, keskpangad soovivad aktiivselt manipuleerida intressimääradega jne. jne.

Täname, et jaksasite lugeda!

Foto: JingMing Pan, Unspalsh