The Perfect Storm

Foto: Filmi The Perfect Storm plakat

Sharpminder

Täiuslik torm on olukord, kus mitmed harva koos mõjuvad sündmused kattuvad ja tekitavad ränki tagajärgi. Loo narratiiv pärineb režissöör Wolfgang Peterseni samanimelisest 2000 a. kassahitist. Sharpminder muidugi ei soovi ega suuda tegeleda meteoroloogilise ennustamisega, selle asemel kirjutame loo maailmamajanduse ja finantsturgude riskidest aastal 2021. Meil on abiks juurdepääs kvaliteetsetele analüüsidele, mida toodavad suuremad pangad, investeerimispangad ja juhtivad globaalsete turgude analüütikud. Siinkohal suur tänu hetkel Moskvas lähistelt oma uue majanduse investeerimisfondi juhtivale Maxim A’le. Sharpminderist Raul oli tema juures 1997 aasta suvel SmithBarney’s stažeerimas ja tänu kõikvõimsale internetile on maailm väga väike koht.

Aga asja juurde. Millest me üldse räägime? Kõige paremini võtaks asja kokku Deutsche Panga 2020 detsembri alguses tehtud küsitluse, mis hõlmas 984 globaalsete turgude analüütikut üle maailma. Vaata juuresolevat joonist.

Kolm suuremat riski on seotud COVID’iga, mis on konkurentsitult suurim risk üldse. COVID muteerumine, vaktsineerimise kõrval mõjud ja vaktsineerimisest keeldumine (mistõttu pole karjaimmuunsuseks vajaliku määra saavutamine võimalik) on kõik reaalsed riskid, mis mõjutavad maailmamajanduse taastumist olulisel määral. Aga lisaks COVID’ile eristuvad selgelt veel aktsiaturgude mull, kiire inflatsiooni risk ja ka majanduse üldine aeglane taastumine ning sellega kaasnev tugev surve maksude tõusuks.

Vaatame neid riske kõigepealt ükshaaval ja kokkuvõttes püüame hinnata kui reaalne on kõikide nende riskide üheaegne realiseerumine, st täiusliku tormi olukorda sattumine.

COVID

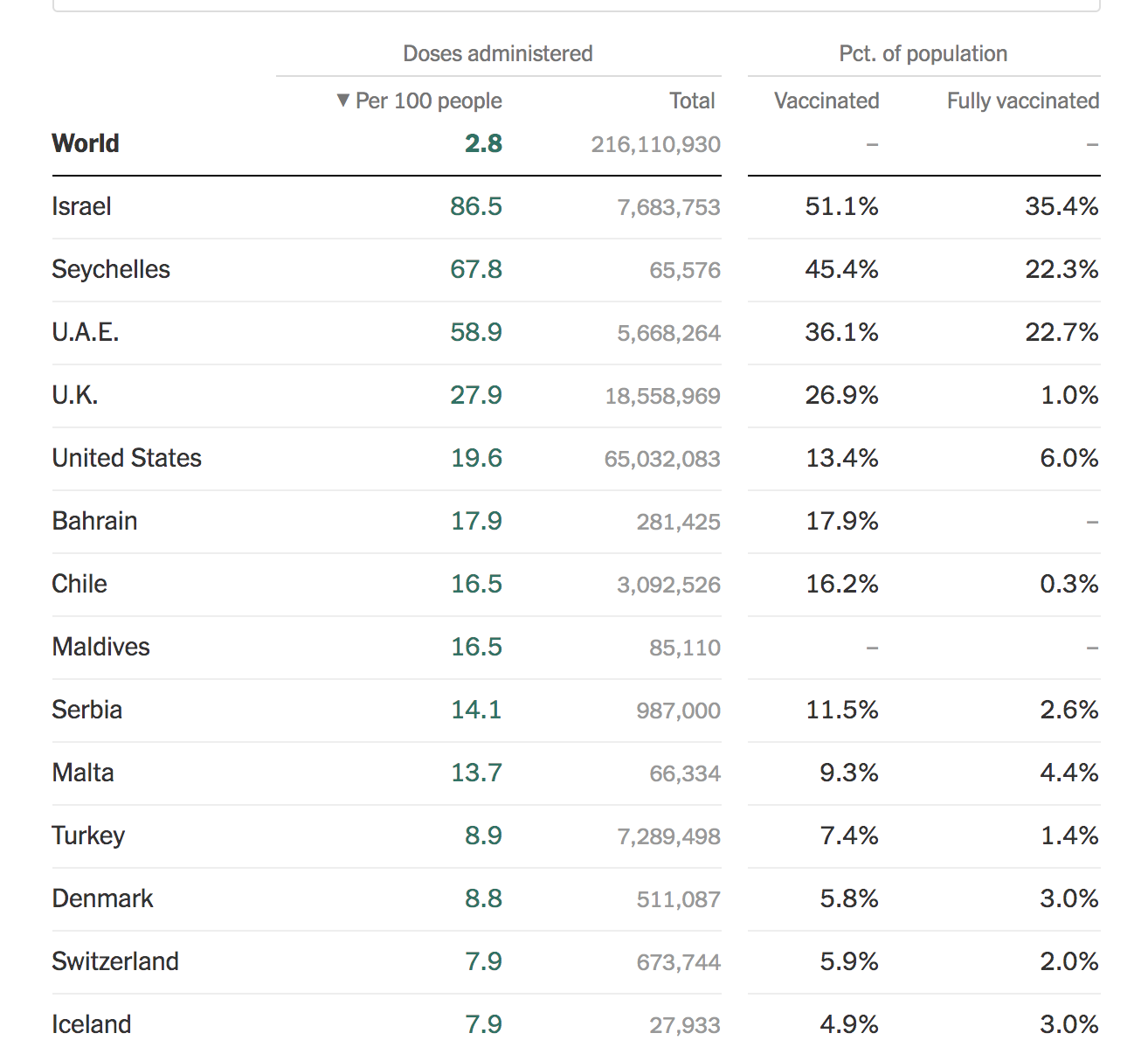

Sharpminderil ei ole meditsiinilist pädevust hindamaks kui suurt ohtu kujutavad endast COVID mutatsioonid. Hetkel on teada, et nii LAV kui ka UK mutatsioonid on kordades nakkavamad ja kujutavad suuremat ohtu. Vaktsineerimine võib aidata, aga võib osutuda vähem tõhusaks. Teada on ka Taani karusloomafarmide kaasus, kus viirus hüppas loomadelt inimesele jälle tagasi. Vaktsineerimise arvestavatest kõrvalmõjudest seni palju teateid ei ole, kuigi keegi ei tea, kuidas inimese RNA manipuleerimine, mis on paljude hetkel turule lubatud vaktsiinide alustehnoloogia, võiks pikaajaliselt meid mõjutada? See on risk, millega tuleb meil elada. Kui vaadata, kus maal vaktsineerimisega ollakse, siis teeb Israel teistele pika puuga ära. Vaata allolevat tabelit.

Data: The New York Times, andmed 24.02. seisuga

Eestis on Terviseameti lehekülje järgi (andmed 24.02. seisuga) vaktsineerimise numbrid Euroopa keskmised – 5,1% vähemalt üks kord vaktsineeritud ja terve kuur (kaks süsti) tehtud 2,1% elanikkonnast. Kui nakatumist saavad valitsused karmide piirangutega mõjutada, siis kolmanda riskiga – karjaimmuunsuse puudumisega, on asi keerulisem.

BSA Research viis USA’s läbi küsitluse (vaata graafikut) ja see osundab, et USA’s ei soovi ca 40% inimestest vaktsineeritud saada. Ilmselt võib suhteliselt julgelt eeldada, et suhteliselt sarnased proportsioonid oleks ka Eestis on seis sarnane (novembris 2020 Turu-Uuringute AS küsitlus).

USA’s prognoositakse enamiku (st need, kes lasevad ennast vaktsineerida) elanikkonna vaktsineerimist 2021 hilissügiseks, EL on sellest sihtmärgist kõvasti maas. Samal ajal käivad jutud nn kolmandast lainest, millega tulevad uued muteerunud viirusetüved.

Ilmselt on COVID meiega veel kaua, kuna karjaimmuunsust ei pruugi tekkida ja laiemalt võivad hakata levima nakkavamad mutatsioonid. Seega peab õppima COVID’iga elama, lihtsat lõppmängu ei paista praegu kuskilt.

Inflatsioon

Juba eelmisel suvel käis Sharpminderi töölaualt läbi Šoti turustrateegi Russell Napier väga huvitav analüüs (loe täpsemalt siit). Soovitame seda lugeda, siis on arutelu kergem jälgida. Napieril on olnud pea kaks kümnendit õigus selles osas, et desinflatsioon on turgude dominantne teema. Nüüd räägib ta kahest asjast – inflatsioon tuleb tagasi ja keskpangad kaotavad oma senise rolli ning esimene viiul läheb poliitikute kätte. Täpsemalt osundab ta kiirele rahaloome kasvule M3 mõttes. M3 on kõige laiem raha agregaat ehk näitab, kui palju raha mingis majanduses ringlusse on lastud.

Kui eelmise aasta suvel oli see kasv kuises lõikes aasta baasil eurotsoonis juba kõrge – pea 9%, siis hetkel juba üle 12%. Illustreerime seda eurotsooni M3 kasvunäitajaga trende viimase 5 aasta jooksul (vaata juuresolev joonist). Lihtsustatult – ei ole võimalik omada pikaajaliselt ‘kääre’ M3 kasvu ja hetkel teada oleva inflatsiooni vahel.

Graafik: Investing.com

Ainsaks piduriks inflatsiooni tekkele praegusel hetkel on raha ringluskiiruse (velocity) aeglus. Viimane näitab kui aktiivne on majandus (käive). COVID kriis on mõistagi tarbimist löönud, sest paljud majandussektorid on sisuliselt taandunud tardunud seisu (näiteks, turism, hotellid, restoranid jne.). Suurenevad ka inimeste säästud, sest paljud lükkavad suuremad ostud edasi, sest majanduse ja inimeste kindlustunne on löögi all. Napier eeldab selle aasta jooksul raha ringluskiiruse kasvamist kuni 1,4’ni, mis vastaks ca 4% inflatsioonile ja raha ringluskiirus võiks vabalt kasvada 1,7’ni. Hetkel on USA velocity väga madal (ca 1,1), umbes sama on ka eurotsoonis, vaata joonist.

Kui raha ringluskiirus kasvab praeguseks emiteeritud rahamassi juures, siis inflatsioon kiireneb. Napier ennustab inflatsiooni kasvu sellel kümnendil vahemikku 4-8%. Velocity kasv on otsene funktsioon vaktsineerimise edukusest ja majanduse, eeskätt tarbimise laiemast taastumisest. Mida kiirem taastumine, seda kiiremini eelduste kohaselt saabub kõrgem inflatsioon.

Ajalugu ütleb, et inflatsioon ei ole lineaarne protsess. Kui see kasvama hakkab, siis on teda väga raske kontrollida. Kui vaadata buumivaid 1960ndaid, siis oli inflatsioon (USA’s) kontrolli all jäädes vahemikku 0,7% kuni 1,2%. Tõus algas 1966ndal ja jõudis 6,1% 1970’ks. Vaata lähemalt jooniselt.

Olukorras, kus majandused vajavad turgutamist (iseasi, kui palju ja kuidas), ei saa eeldada, et valitsused on valmis oma eelarvedefitsiiti kiirelt koomale tõmbama. Pigem loodetakse inflatsiooni abil oma võlakoormat ajas vähendada. Eesti laenas 2020 a. sisuliselt 0% intressiga ja maksaks tulevikus 4-5% võrra vähem raha tagasi. Iseasi, mis selline inflatsioon hoiustajate ja sularahaga arveldajate raha väärtusega teeb. Inflatsioon on hoiustajate ja kapitali jaoks vaadeldav maksuna. Hoiustajate puhul saab asja lihtsalt illustreerida nii – kui pikaajalise hoiuse intress tõuseb 1,0%’ni, aga samal ajal on inflatsioon 4%, siis reaalselt säästetud raha väärtus langeb 3% punkti võrra. Kapitali selline ‘maks’ pigem heidutab uusi investeeringuid tegema ja pärsib seeläbi üldist majanduse taastumist.

Kuna ühiskonnas on enamik netolaenajad, mitte säästjad, siis on ühiskondlik surve inflatsiooni ohjamiseks pigem mõõdukas kui tugev.

Keerulises olukorras on muidugi ka keskpangad. ECB päris Saksa Bundesbankilt tugeva mandaadi inflatsiooni ohjeldamiseks. Sama positsioon on USA Föderaalreservil. Juhul kui inflatsioon liigub kuhugi 4-5% juurde, kui mitte mõelda hullemast, siis on keskpangad väga keeruliste valikute ees. Sisuliselt on nad seda juba täna. Rahapoliitika järsk karmistamine, ehk tamper tantrum 2.0 võiks valla päästa suurema paanika finantsturgudel, mis võib olla reaalmajanduse kui ka finantsturgude jaoks väga valus maandumine. Tamper tantrum termin kirjeldab algselt olukorda aastal 2013, kui Föderaalreserv lõpetas QE (quantitive easing) programmi ehk ei ostnud enam piiramatult valitsuse jms võlga. Ka täna (24.02.) seda lugu kirjutades võis lugeda Föderaalreserv juhi Jay Powell seiskohtadest, et hetkel tuleb pigem panustada majanduse turgutamisele ja inflatsioon on probleem, millega tegeletakse hiljem. Samal seisukohal on ka Föderaalreservi eksjuht Janet Yellen, kes juhib Bideni administratsioonis U.S Treasury’it. Tõsiasi on see, et väga- väga raske on panna näppu punktile, kus inflatsiooni rong on juba piltlikult eest ära sõitnud. Tänased seisukohavõtud kõlavad kui tulega mängimine.

Asja teeb pikantsemaks see, millele viitas ka Russell Napier, et valitsused (loe poliitikud) on haaramas rahapoliitikas keskpankade käest esimest viiulit. Selle üks väljendus on see, et valitsused pigem soovivad, kui ei soovi inflatsiooni saabumist, aga nad ei soovi reaalintressimäärade kasvu. Valitsustel on tohutu, Eestis küll mõõdukas, laenukoormus ja vaja pidevalt võlga üle ‘rullida’ (loe: refinantseerida). Mõnus oli nulliga või isegi negatiivse intressimääraga laenata, aga kui varsti oleks vaja seda oluliselt kallimalt refinantseerida, siis see pole nende jaoks OK. Keskpankurid ei ole kauboid, et COVID kriisis poliitikute vastu kiirelt kasvavate intressimääradega sõtta minna. Pigem töötatakse koos. Tulemuseks võib olla stagflatsioon – olukord, kus inflatsioon on kõrge, majanduskasv kidur ja tööpuudus kõrge. Lõpetaks inflatsioonibloki graafikuga tänasest (24.02.) Financial Times’ist, mis näitab, et pikaaegsete võlakirjade oodatav tootlus (yield) ronib inflatsiooni ootuses ülesse. Rong on jaamast lahkunud.

Napieri veel üheks argumendiks keskpankade ja poliitikute jõuvahekordade muutumisest oli asjaolu, et valitsused on COVID kriisi raames hakanud massiliselt ettevõtete laene garanteerima ja selline rahaloome läheb keskpankadest mööda. Lisaks suudavad valitsused tugeva poliitilise tahte olemasolul survestada kohalikke panku ja pensionfonde kokku ostma valitususte võlga, mis hoiaks nende hinda (loe: intressimäärasid) kunstlikult madalal. Viimase argumendi osas on Sharpminder natuke skeptiline, aga seda ei saa välistada.

Mull turgudel

Alustame seda osa meie loost pika tsitaadiga Jeremy Grantham’i 05.01.2021 analüütilisest loost “Waiting for the last dance” (loe artiklit siit). Grantham on kaasasutaja ja investeerimisstrateeg Bostonis baseeruvas varahaldusfirmas Grantham, Mayo, & van Otterloo (GMO). Nende hallata on varasid ca 120+ miljardit dollarit ja Grantham on Bloomberg Magazine poolt valitud 50 mõjukama turustrateegi hulka. Kui Napieri trump on olnud inflatsioontsüklite täpne tabamine, siis Grantham on tunnustatud ekspert ‘mullide’ osas.

Nüüd tsitaat: “Pikk, pikk 2009 a. alanud pulliturg on lõpuks küpsenud täielikuks, eepiliste mõõtmetega mulliks. Seda iseloomustavad äärmuslikud ülehindamised, plahvatuslikud hinnakasvud, meeletud IPO’d ja hüsteeriliselt spekulatiivne investorite käitumine. Ma usun, et hetkel käimasolev sündmus läheb finantsturgude ajalukku nagu seda on olnud Lõunamere mull, 1929 ja 2000 aasta mullid. Nendes mullides nii tehakse kui ka kaotatakse varandusi – ja kus investorid peavad oma tõelist iseloomu näitama. Oma portfelli positsioneerimine nii, et oleks võimalik jääda kõrvale sellest valust kui mull lõhkeb, on kõige keerulisem.”

Vaatame siis lähemalt, miks Grantham nii võiks arvata, et meil on käsil supermulli lõhkemine? Kuigi me ei tea millal ja kuidas ta lõhkeks?

Võtame aluseks kaks joonist Deutsche Bank’i hiljutisest (19.01.2021) analüüsist, mis viitavad suhteliselt kõrgele mulli ohule turgudel. Sellele viitavad ka mitme teise panga ja analüütiku vaated, aga jätame need hetkel lihtsuse mõttes kõrvale.

Millele Deutsche analüüs siis viitab? Esiteks, pea 80% Deutsche ülevaate koostamisel küsitletutest 627st globaalsete turgude analüütikust usub, et mingi mull turgudel on reaalselt olemas. Üheks mulli põhjuseks on turgudel olev pea piiramatu likviidsus, mis on tootluse (yieldi) otsingul. Kui vaadata S&P 500 indeksit, siis ajaloos on see hetkel ainult teine kord peale 1998-2001 Dotcom’i mulli, kui CAPE (Cyclically Adjusted Price Earnings Ratio P/E10 or CAPE) on kõrgemal kui ta oli vahetult enne 1929 börsikrahhi. Madalad intressimäärad justkui õigustaks aktsiate väga kõrgeid turuväärtusi, aga see pole kaugeltki kindel. Teine tähelepanek on, et turgudele on liikunud palju jaeinvestorite raha. Meenutab olukorda kui ’taksojuhid teavad kõige paremini kuhu investeerida’. Jaeinvestorite raha liikumine börsidele on reaalne trend. Ilmselt liikus börsidele juba osa USA koroonameetme esimese abipaketi (CARES act) raames peredele jagatud rahast (2,000 USD täiskasvanu kohta). Vaata lähemalt jooniselt.

Nüüd on USA tarbijatele/jaeinvestorite tulemas veel raha juurde. President Bideni administratsioon ilmselt suudab realiseerida oma plaani ja 1,9 triljoni USD suurune pakett saab märtsis Senati heakskiidu. Selles paketis oleks veel 1,400 US dollarised tšekid keskklassi ja madalama sissetulekuga inimestele. Lisaks Trump’i administratsiooni poolt vahetule enne valimisi teele saadetud 600 dollarised tšekid. Euroopa omab pea 1 triljoni EUR suurust fondi majanduste taaskäivitamiseks, kuigi see ei sisalda toetusi üksikisikutele ja see raha liiga lihtsalt börsidele ja jaeinvestoriteni ei jõua.

Üldiselt on pulliturud pika tsükliga, kuigi hetke 10+ aasta pikkusele tsüklile pole ajaloos varem võrdset. Negatiivsed intressimäärad ja COVID kriisi mõjude leevendamine suurte rahasüstidega majandustesse teevad siin oma töö.

Pulliturgude lõppfaas on pigem hüsteeriline ja investorite käitumine üha ebaratsionaalsem. Mängu tulevad lihtsad inimlikud emotsioonid nagu ärevus ja muidugi kadedus. Midagi ei ole rohkem frustreerivamat kui see, et naaber saab üleöö rikkaks ja mina istun näpp suus kodus diivanil ning vaatan seda kõike kõrvalt.

Diivanimehe lohutuseks võiks öelda, et mulli tipus on targem rahulikult turult eemal olla ja istuda oma säästude otsas, kui et kiires krahhis kaotada ja palju. Tõsiasi on, et pulliturud on pikad, aga kui saabub karuturg, st krahh, siis see on pigem lühike ja brutaalne.

Aga ilmestaks seda ‘mulli’ ennekõike Tesla ja Bitcoini näitel.

Sharpminder vaatab seda joonist ja sügab kukalt.

Miks peaks Tesla olema nii palju kallim? Autosid nad hüppeliselt rohkem ei suuda toota ja ka teised toodavad hübriide ja elektriautosid? Joonis näitab, et Tesla turuväärtus on suurem kui järgneva 8 suurema autotootja turuväärtus kokku. Teine sellist väärtuste asümmeetriat peegeldav võrdlus on Tesla turuväärtus iga toodetud auto kohta. Hetkel kui Tesla turuväärtus on ca 800 miljardit USD ja ta toodab ca 500,000 autot aastas, siis iga toodetud auto kohta on tema turuväärtus 1,6 miljonit dollarit. Võrdluseks General Motors’i puhul on vastav näitaja 9,000 USD auto kohta. Meenuvad tulbi sibulad. Eelmisel aastal oli Tesla tollal maailma suurimat autotootjat Toyotat turuväärtuse järgi kinni püüdmas. Nüüd on Tesla Toyotast vähemalt ca 3,5 x suurem. Ja seda ühe aasta jooksul ilma oma autotootmist võimekust hüppeliselt suurendamata! Selliseid anomaaliaid on raske ratsionaliseerida.

Kuna Elon Musk otsustas hiljuti panustada 1,5 miljardit USD ka Bitcoini, siis jõuame järgmise äärmiselt problemaatilise vara fenomenini. Tunnistagem, et Sharpminder ei saa aru Bitcoini fenomenist. Kui Bitcoin oleks riik, siis ta oleks maailmas 32 suuruselt elektritarbija, mis kulutaks natuke rohkem kui Holland. Pole just eriti keskkonnasõbralik ja milleks üldse selline ’rohevaenulik’ valuuta? Kui jaanuaris oli konsensushinnang turgudel, et tegemist on kõige rohkem ülehinnatud varaga, siis sellele vaatamata on Bitcoini väärtus hetkel juba 50,000 USD tasemel, olles käinud juba 58,000 juures. Elon Musk viis Bitcoini uuele rallile ja samas tõmbas Bitcoini hinda oluliselt alla oma tviidiga, et Bitcoin on vist üle hinnatud? Üks üles haibitud ettevõtte pumpab oma raha teise, mis on veel rohkem üles haibitud vara turgudel? Tulbimaania sterodidel??? Bitcoini puhul ei saa mööda minna ka faktist, et selle aasta (2021) sees Bitcoini liikunud rahast vaid 11% oli korporatiivset raha, valdav enamus on ikka jaeinvestorite raha, mis seda rallit toidab. Samas huvitub Bitcoinist ühe enam ka korporatiivne sektor, iseasi kas see on hetke moetrend või midagi enamat?

Bitcoini puhul ei saa mööda ka sellest, et Trueconomics blogiloo 15.02.2021 andmetel (loe siit), mis tugineb viimastel aastatel läbiviidud teaduslikele uuringutele, on ca veerand Bitcoini kasutajatest ühel või teisel moel segatud kuritegevusega ja nende tehingute maht moodustab ca 46% Bitcoiniga tehingute kogumahust. Baseerudes nendele hinnangutele pakutakse välja, et illegaalse tegevusega seotud tehingute maht on ca 76 miljardit USD aastas, mis on ainult natuke vähem kui USA ja Euroopa narkoturu maht kokku. Samuti on avaldatud, et 2019 a. sattus ligi 200,000 organisatsiooni üle maailma küberrünnakute ohvriks, kus nende tööfaile suletakse ja nõutakse lunaraha bitcoinis ja teistes krüptodes. Selliste kaebuste arv on aastaga kasvanud pea 40%. Metsik, metsik Lääs.

Bitcoini osas võttis alles mõned päevad tagasi hoitavalt sõna ka Janet Yullen U.S. Treasury juht. Kui osa turust usub, et Bitcoin on uus dollar või kuld või tulevikuvaluuta, siis turuanalüütikud usuvad pigem vastupidist. Nagu juuresolevalt jooniselt näha, siis üle poolte globaalsetest turuanalüütikutest usub, et Tesla ja Bitcoini väärtus aastaga pigem väheneb poole võrra kui jätkab kasvamist.

Kogu seda turuhüsteeriat ja Elon Musk fenomeni iseloomustab ka see väike ‘näpukas’, mis tal jaanuari alguses ühe oma eksliku tviidiga tekitas. Signal Advance Inc. on väike Texases asuv tervishoiuvaldkonna ettevõte, mille turuväärtus on aastaid olnud stabiilselt ca 7 miljoni USD tasemel. Muski ekslik tviit viis ettevõtte turuväärtuse 36 tunni sees 7 miljonilt pea miljardini (vaata lisatud graafikut). Ja siis tagasi sinna, kust alustati. Keegi võitis, aga osad rängalt hävisid. Mitte küll nii ekstreemselt, aga see kõik ilmestab kuivõrd agressiivne on hetkel turg ja kuivõrd mõjukas on Elon Musk ‘suunamudijana’.

Bitcoini osas võtab sõna ka Nouriel Roubini (Mr. Doom). Loe tema hiljutist kirjutist siit. Tal on väga veenev ja hea analüüs. Ta rõhutab, et kõik ei peaks pimesi ostma seda, mida Musk puudutab või haibib. Ta rõhutab ka väga suurt elektrikulu ja olemuslikult Bitcoini sisemist nullväärtust, võimekust teha 5 tehingut sekundis võrreldes VISA 24,000’ga, jne. Pole just lõbus lugemine, kui on plaan ca 50,000 USD tasemelt jaeinvestorina siseneda kaasaja uude ‘tulbimaaniasse’.

Kokkuvõttes ei tea keegi täpselt, millal see pidu turgudel lõpeb. Kuigi ca 55% globaalsete turgude analüütikutest ei usu, et USA Föderaalreserv veel selle aasta sees Tamper tantrum tüüpi sündmuse käivitaks, aga samas on pidevalt kasvamas nende analüütikute osakaal, kes usuvad taolise sündmuse toimumist veel selle aastanumbri sees. Nende osakaal oli Deutsche panga jaanuariküsitluses kasvanud juba 33%le. Igal juhul oleks keskpankade poolt piiramatu likviidsuse toetamise lõpetamine üks usutavamaid liigutusi, mis võiks mulli lõhki ajada.

Majanduse taastumise raskused ja maksud

Selge on see, et USA President Bideni administratsioon surub läbi oma 1,9 triljoni USD majanduse turgutamise plaani ja EL võtab ennast kokku oma tavapärases aegluses, kuid selle aasta jooksul saab Euroopa Taastumisfond reaalsuseks. See tähendab, et suure tõenäosusega lähiajal suurt pauku tulemas ei ole ja kõik (sh Eesti valitsus) loodavad majanduste kiiret taastumisest aasta teises pooles. Samas vaadates, mida meie oma loo COVID, inflatsioon ja turumull osades kajastasime, siis ei suuda Sharpminder kuidagi jagada seda piiritut optimismi.

Tulles uuesti tagasi Nouriel Roubini juurde, siis avaldas ta 12.01.2021 väga hea analüüsi 2021 perspektiivide kohta, millega on võimalik tutvuda siin. Juba loo pealkiri on kõnekas – maailma ebastabiilsuse epitsenter aastal 2021 on USA’s. Seda tingib nii USA-Hiina poliitiline ja majanduslik vastasseis, siseriiklikud pinged Trumpi ühiskonda lõhestavate poliitikate tõttu kui ka kuhjuvad makro-ebastabiilsuse riskid. Viimaseid on ka Sharpminder püüdnud oma loos kajastada.

Sharpminder muidugi oma Mr. Doom’i kompetentse ja analüütilist haaret, aga pilk tulevikku on murelik. Paljud märgid osundavad, et COVID’it ei ole võimlik liiga lihtsalt 2021 riskikaardilt maha kustutada, kasvõi kolmanda laine tuleku või karjaimmuunsuse puudumise tõttu. Lisanduvad turumulli lõhkemise tõenäosuse kiire kasv eriti 2021 a. teises pooles – 2022 a. alguses ja võimaliku inflatsioonišoki saabumine. Keskpangad on COVID kriisis oma laskemoona sisuliselt ammendanud ja pole selge, kuidas reageerida turu ja/või inflatsiooni šoki saabumisele? Seega võib täiuslik torm tõepoolest tulekul olla? Viimane oleks reaalsus juhul kui COVID kriisi lõppvaatus, turukriis ja inflatsioonispiraali algus satuksid kokku. Selle ’musta’ stsenaariumi tõenäosus 2021 jooksul pigem kasvab.

Viimane allteema selles blokis on ettevõtete zombistumine. COVID kriis ja tema majanduslike mõjude leevendamine on laias plaanis toonud kaasa selle, et keskpangad/valitsused on pumbanud ohtralt raha ettevõtetesse, mis tavaolukorras poleks kriisile vastu pannud ja nad on piltlikult öeldes ’juhitaval hingamisel’. Klassikaline kapitalismi töötamise mudel, mille kohaselt osa ettevõtteid sureb ja nende varad liiguvad uute elujõulisemate ettevõtete kätte, ei tööta koroonakriisis nii kui peaks.

Siit jõuab meie jutt kaarega Eestisse tagasi. Ka meil on omad zombid. Seda mitte alati halvustavas tähenduses. Osa majandussektoreid nagu hotellindus, turism, restoranid jms, mis paljuski elavad inimeste (sh turistide) massilisest liikumisest, on väga suures hädas. Kuigi ka siin on erandeid. Sharminder proovis mõned päevad tagasi tellida Kadriorus lähipiirkonna pizzeriast pitsat ja tuli välja, et õhtul on ootejärjekord vähemalt 1,5 tundi. Inimeste tarbimisharjumused on muutunud, aga kvaliteet on jätkuvalt hinnas. See pizzeria on ilmselgelt võitjate leeris, aga kaotajaid on tunduvalt rohkem.

Paar sõna tõelistest Eesti zombidest, keda Ratase/EKRE valitsus premeeris pehmete suurlaenudega läbi KredEx’i. Oleme sellest protsessist korduvalt kriitiliselt kirjutanud ja täna võib öelda, et õigusega.

- Porto Franco. Siin pole midagi lisada. Hetkel on tegu tõelise zombiga. Pangad on finantseerimise lõpetanud, KredEx püüab mingi ime läbi kasvõi osa raha tagasi saada. Aga šansid on pigem olematud. Kus on see kommertskinnisvara klient, kes on tänase teadmise juures valmis sõlmima rendilepingut tänase arendajaga? Ilmselt neid ei ole. Arendus liigub läbi pankrotiprotsessi uuele arendajale ja seda ilmselt väga odava hinnaga. Tänane omakapital kirjutatakse korstnasse, ilmselt ka osa seni välja makstud laenuraha (k.a. KredExi laen) ja asi viiakse mingis uues kuues lõpuni. Seda küll oluliselt hiljem ja maksumaksja saab oma valusa laksu kätte.

- Nordica. Minister Taavi Aas pakatab optimismist kui jutt on Nordica uuesti sünnist kuskil tulevikus. Tänane reaalsus on see, et Nordica teenindab 1 lennukiga (?) mingit üht-kaht liini Põhja-Skandinaavias pluss mõni üksik päästelend eestlaste koju toomiseks UK’st või Hispaaniast. Turism sel aastal ei taastu arvestataval tasemel. Aga milleks riiklik laenuabi 30 miljonit? Selleks, et lennata kuskil väikelinnade vahel kuskil Skandinaavias? Väga suure tõenäolisusega on ka see raha maksumaksja jaoks läinud ja tuleb maha kanda. Nii nagu varasemadki rahasüstid Eesti lennundusse.

- Tallink pole veel otseselt zombi, aga nende 2020 aasta tulemused võtavad ohkama. Laenukoormus kasvab mühinal ja on pea võrdne EBITDA’ga ja 108 miljonit kahjumit aastas. Sharpminder pole kunagi olnud Tallinkile raha andmise vastu, pigem selle vastu, kuidas seda tehti. 2021 a. ei pruugi olla Tallinkile palju parem kui 2020. Probleemid kuhjuvad ja mis saab edasi? Ettevõtte oleks pidanud re-struktureerima enne riigi rahaeraldust. Transpordi pool eraldi ja burksi, hotelli ja riideärid eraldi. Viimased peaksid abi saama ühisest katlast, teiste analoogsete ettevõtetega võrdselt. Nüüd aga terendab maksumaksjale risk, et kui Tallink kontsernina ei suuda oma laenukoormaga toime tulla siis peab maksumaksja (KredExi näol) oma oodatava laenu tagasimakse toetuseks ümber vormistama või lükkama tagasimaksed kaugesse tulevikku.

Nende asjaolude valguses on selge, miks endine KredEx juht Lehar Kütt omal soovil lahkus. Peeglisse peaksid vaatama ka need MKM tippametnikud ja nõunikud koos poliitikutega, kes maksumaksjatele selle jama on aidanud kokku keerata. Korruptsioon on kui kirss tordil. Kahjuks negatiivses mõttes. Arusaamatu on ka see, miks KredEx nõukogu on ikka in corpore ametis? Mingi vastutuse kribal võiks ju olla?

Päris lõpuks

Meil on uus valitsus, mis on positiivne. Samas need sõnumid, mis tulevad peaminister Kaja Kallaselt või rahandusminister Keit Pentus-Rosimannuselt meie riigi eelarve- ja maksupoliitika strateegia osas, ei tekita suurt optimismi. Maksurahu, majanduse kiire nominaalkasv peale COVID kriisi lõppu ja selle baasil ilma oluliste kärbeteta eelarve tasakaalu viimine, ei haaku hästi selle pildiga, mis sellest blogiloost vastu vaatab. Valitsus on aga justkui võtnud enda sloganiks kurikuulsa Andrus Ansipi fraasi – „Kui see on kriis, siis sellises kriisi me tahaksiki elada“, sest tulevik on liiga hirmutav.

Eestlastel on vanasõna – Rege rauta suvel, vankrit talvel. Selle valguses Sharminder soovitab:

- Tõsta siiski töölauale (vara)maksude teema. Juhul kui meil ei õnnestu kriisist kiirelt väljuda, mis on hetke baasstsenaarium, siis kuidas ikkagi viiakse riigieelarve mõistlikus perspektiivis tasakaalu? Rääkimata pensioni I samba, pikaajalise hoolde ja tervishoiusüsteemi kroonilisest alarahastamist.

- Olla valmis rasketeks, kui mitte öelda väga rasketeks otsusteks lähitulevikus. Lootus, et on võimalik vaikselt libiseda 2023 a. Riigikogu valimisteni ei tundu olevat realistlik stsenaarium.

Igal juhul soovime Sharpminderi poolt Vabariigi Valitsusele jõudu nende keeruliste ülesannete lahendamisel!

Täna (25.02.) lugu viimistledes jäi Sharpminderile silma FT intervjuu Austraalia Future Fondi (rahvusliku rikkuse fondi) CEO, Peter Costelloga. Loe siit (paywall). Tema mured on samad, mida me oma loos oleme juba kajastanud.

Foto: Jamie Street, Unspalsh

Hinda ja jaga: